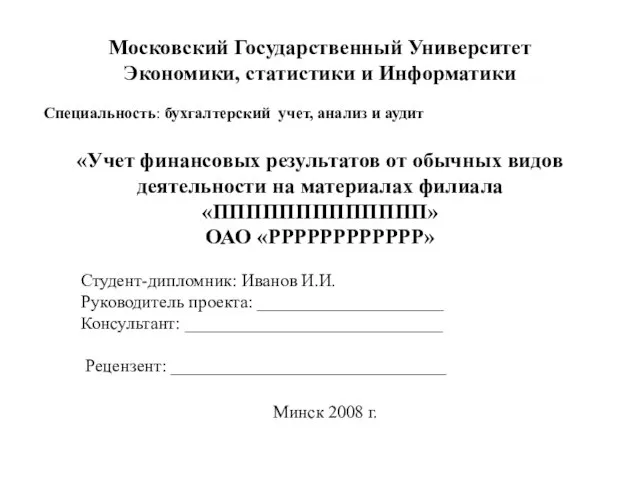

Московский Государственный Университет Экономики, статистики и Информатики

Актуальность выбранной темы В данной дипломной работе рассмотрены некоторые возможности использования бухгалтерской информации для принятия управленческих решений, рассмотрен порядок составления финансовой отчет-ности данным предприятием, проведен подробный анализ финансового состояния филиала за 2006год. Бухгалтерская (финансовая) отчётность - совокупность итоговых данных бухгалтерского учёта, выраженная в определённой системе показателей, используется для анализа имущественного состояния хозяйственных процессов, обязательств и финансовых результатов. Бухгалтерской информации присуща более высокая достоверность, т.к. она базируется на сложном, документальном оформлении всех совершаемых хозяйственных операций и её данные подтверждаются материалами инвентаризации. Бухгалтерский учёт отличается спецификой методологии, особыми целями, характером использования данных. Только по данным бухгалтерского учёта составляются, по установленным формам, расчёты по налогам с бюджетом. В первой главе «Роль и значение бухгалтерского баланса в управлении предприятием в современных условиях» рассмотрен бухгалтерский баланс и его роль в управлении предприятия. Во второй главе «Методика составления бухгалтерского баланса» рассмотрены подготовительные работы, строение, правила оценки и совершенствование разделов и статей бухгалтерского баланса. В третьей главе «Формирование финансовых результатов и отчета о прибылях и убытках» рассмотрен порядок формирования финансовых результатов и показателей отчета о прибылях и убытках. В четвертой главе «Анализ финансового состояния в системе управления предприятием» рассмотрены задачи анализа бухгалтерской отчётности, произведён анализ оборачиваемости оборотных активов, а также оценка состава и структуры финансовых ресурсов предприятия.