- به نام خداوند بخشنده ومهربان. داده کاوی علمی برای رشد اقتصادی

Содержание

- 2. داده کاوی و کاربرد آن دربانکداری به عنوان شاخصی ازاقتصاد استاد راهنما:سرکار خانم دکتر رابوکی گردآوری

- 3. داده کاوی علمی برای رشد اقتصادی برخی از فروشندگان می دانند که خریدار بعد از خرید

- 4. این نوع استفاده از داده کاوی میتواند فروشگاهها را دربرگزاری هوشمندانه فستیوالهای فروش و نحوه ارایه

- 6. داده کاوی فرایند کشف اطلاعات مفید از منابع داده حجیم و بزرگ است. داده کاوی را

- 7. تفاوت داده کاوی با روش های آنالیز آماری درباره تفاوت داده کاوی با روش های آنالیز

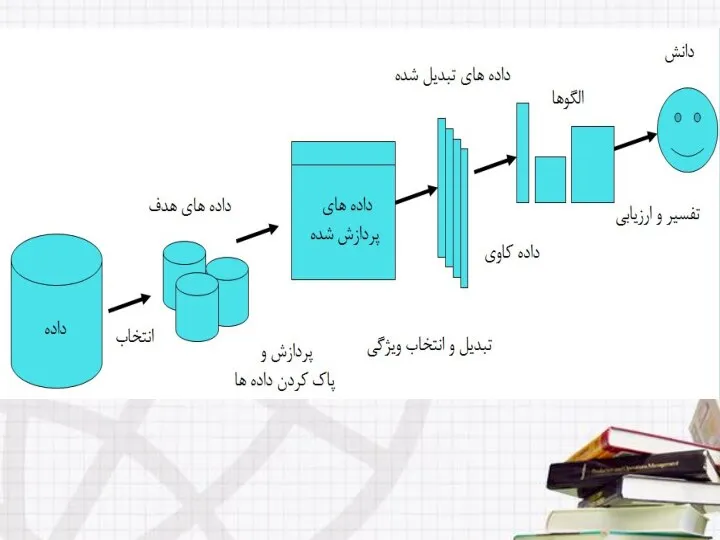

- 8. مراحل فرآیند داده کاوی هدف داد ه کاوی، تجزیه و تحلیل اکتشافی داده ها، کشف الگوها

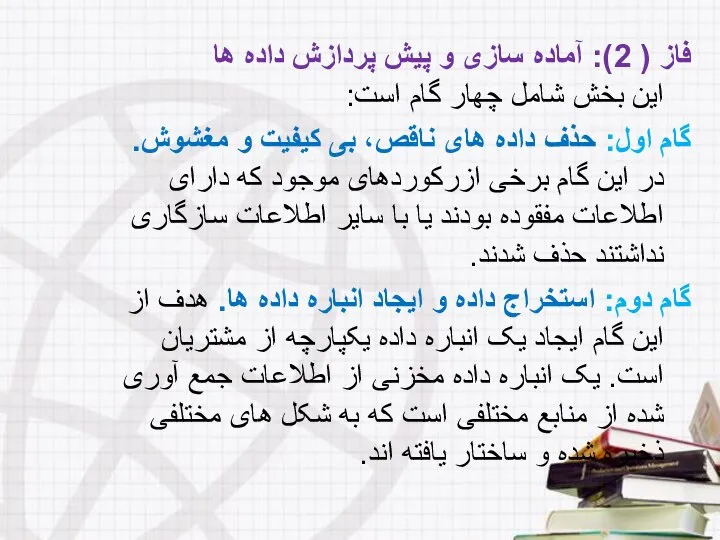

- 9. 3.آماده سازی داده ها شامل تمیزسازی داده ها 4. اتخاذ بهترین روش داده کاوی برای دستیابی

- 11. کاربرد داده کاوی امروزه داده کاوی در حوزه های بسیارمتنوع و متفاوت استفاده می شود: حوزه

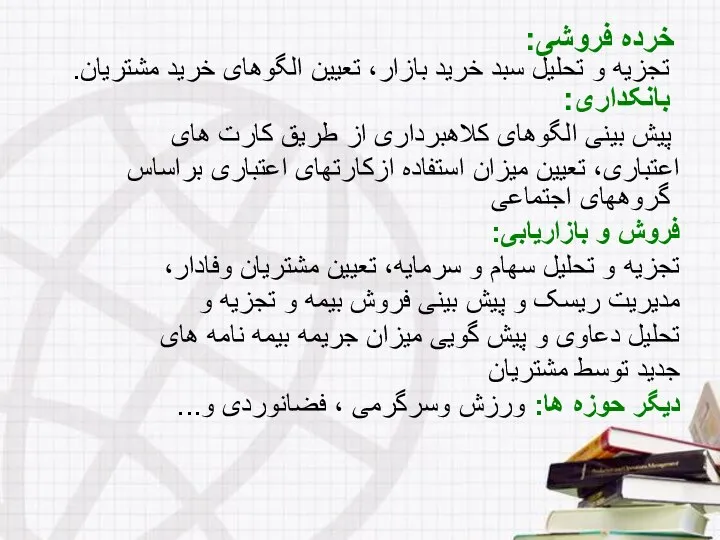

- 12. خرده فروشی: تجزیه و تحلیل سبد خرید بازار، تعیین الگوهای خرید مشتریان. بانکداری: پیش بینی الگوهای

- 13. موانع و چالش های داده کاوی فقدان داده برای پشتیبانی تجزیه و تحلیل وقدرت محدود محاسبه

- 14. فنون داده کاوی فنون داده کاوی در یک نگاه کلی به دومنظور به کار می روند:

- 15. خوشه بندی خوشه بندی عملی است که موجب تقسیم بندی جمعیتی ناهمگن به تعدادی خوشه همگن

- 16. مدل های پیش بینی را به دو گروه اصلی دسته بندی و رگرسیون تقسیم بندی می

- 17. دسته بندی دسته بندی از مدل های پیش بینی در داده کاوی است و به زبان

- 18. درخت تصمیم درخت های تصمیم از مدل های دسته بندی هستند. هر درخت تصمیم از تعدادی

- 19. فرایند تحلیل سلسله مراتبی AHP)) برای تعیین میزان اهمیت هریک از عوامل (وزن دهی) میتوان از

- 20. 2) مقایسات زوجی پارامترها با پرسش از افراد خبره ملاحظات زوجی اساس کار است. این مقایسه

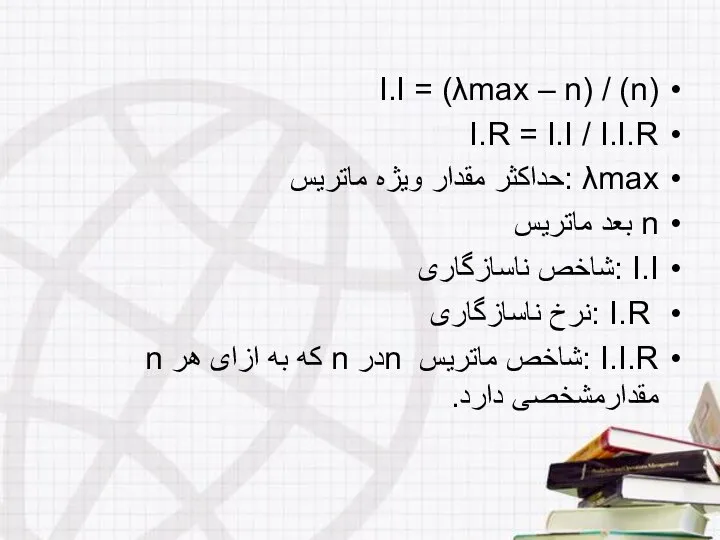

- 21. I.I = (λmax – n) / (n) I.R = I.I / I.I.R λmax :حداکثر مقدار ویژه

- 23. Powerpoint Templates بخش بندی مشتریان بانک صادرات ایران با استفاده از داده کاوی

- 24. امروزه یکی از چالش های بزرگ سازمان های مشتری محور، شناخت مشتریان، ایجاد تمایز بین گروه

- 25. سازمان ها علاوه بر ارتباط با مشتریان نیازمند استفاده از مقیاسی برای سنجش میزان ارزش و

- 26. یکی از راه های کسب دانش و شناخت در مورد مشتریان، بخش بندی آنها به گروه

- 27. رتبه بندی مشتریان یکی از دغدغه های بانک ها و سایر مؤسسات مالی و اعتباری به

- 28. مدیریت ارتباط با مشتری تمام شرکت ها فعالیت خود را صرفاً برای مشتری انجام می دهند

- 29. مدیریت ارتباط با مشتری در واقع فرایندی است جهت گردآوری و یکپارچه سازی اطلاعات به منظور

- 30. مفهوم ارزش طول عمر مشتری(CLV) ارزش چرخه عمر مشتری شامل محاسبه جمع ترکیب مالی است. یعنی

- 31. مدلRFM یکی ازمتدهای معروف و کارا در تحلیل ارزش مشتری است و نقطه قوت آن در

- 32. تازگی : فاصله زمانی از آخرین مراجعه (خرید، تراکنش مالی). تعداد دفعات: تعداد دفعات مراجعه (خرید،

- 33. چارچوب کلی پروژه فاز (1) شناخت کسب و کار و داده فاز (2) آماده سازی و

- 34. فاز (1) شناخت کسب و کار و داده این فاز شامل پنج مرحله زیر است: شناخت

- 35. بررسی مشکل کسب و کار: «مسئله رتبه بندی مشتریان» ایجاد سیستم بخش بندی و رتبه بندی

- 36. جمع آوری داده های اولیه: اطلاعات درخواست شده شامل اطلاعات مربوط به30000 مشتری در طول یک

- 37. درخواست و دریافت داده ها: در این مرحله طبق اطلاعات درخواستی در قبل، جدولی با این

- 38. فاز ( 2): آماده سازی و پیش پردازش داده ها این بخش شامل چهار گام است:

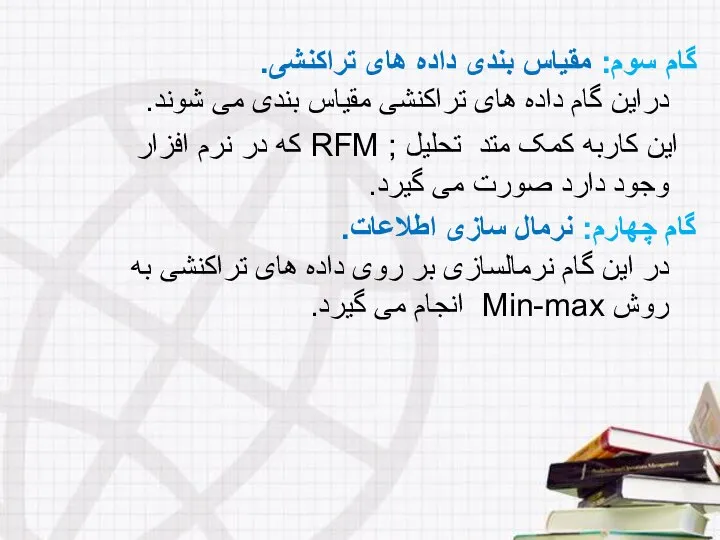

- 39. گام سوم: مقیاس بندی داده های تراکنشی. دراین گام داده های تراکنشی مقیاس بندی می شوند.

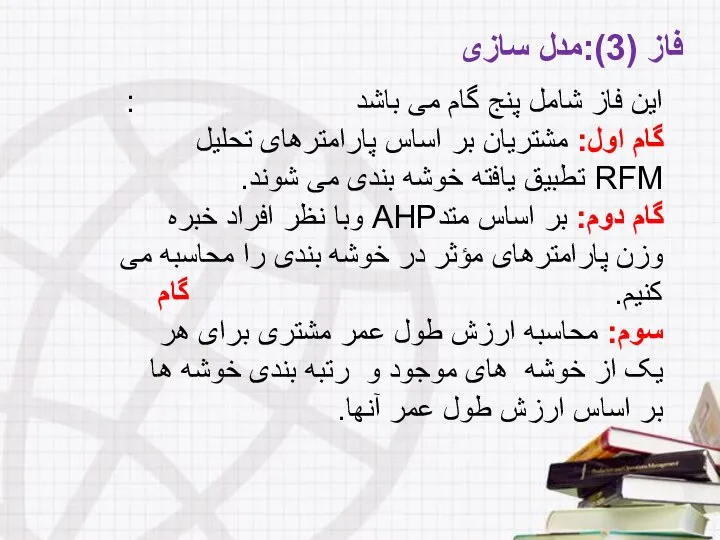

- 40. فاز (3):مدل سازی این فاز شامل پنج گام می باشد : گام اول: مشتریان بر اساس

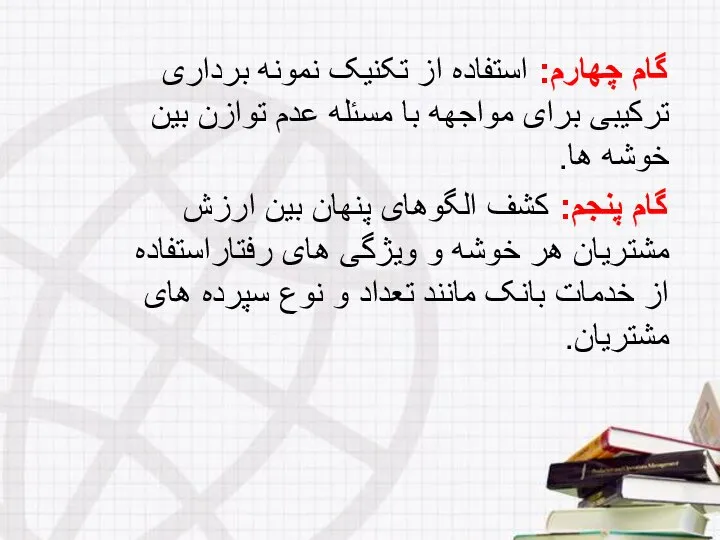

- 41. گام چهارم: استفاده از تکنیک نمونه برداری ترکیبی برای مواجهه با مسئله عدم توازن بین خوشه

- 42. فاز ( 4): ارزیابی در این مرحله ارزیابی مدلسازی انجام شده با نظر افراد خبره در

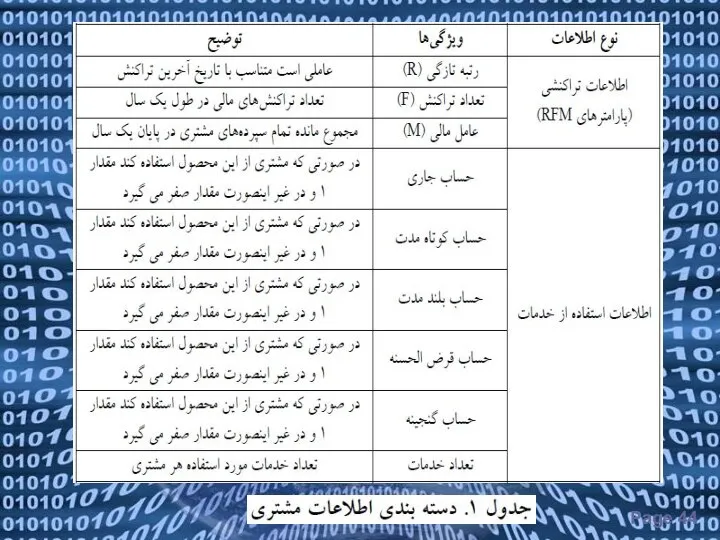

- 43. اجرای مطالعه موردی در جدول 1 نوع اطلاعات دریافت شده و توضیحات مربوط به هر یک

- 46. در ابتدا 30000 مشتری به عنوان مشتریان نمونه معرفی شدند و با حذف اطلاعات ناقص 29،579

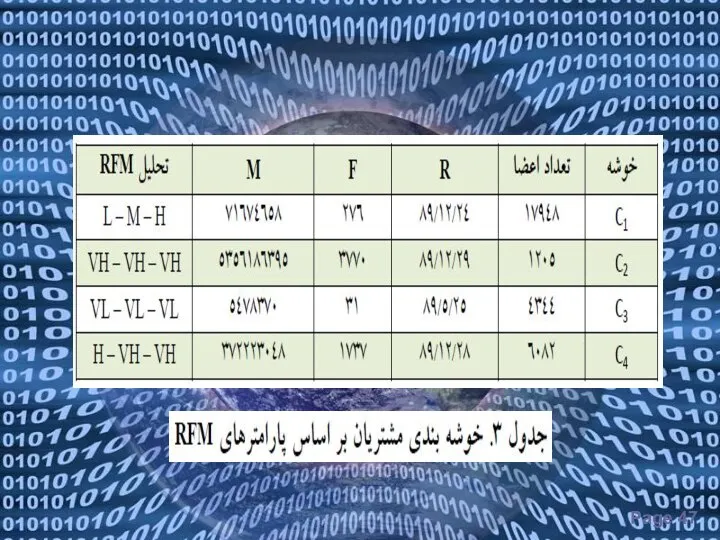

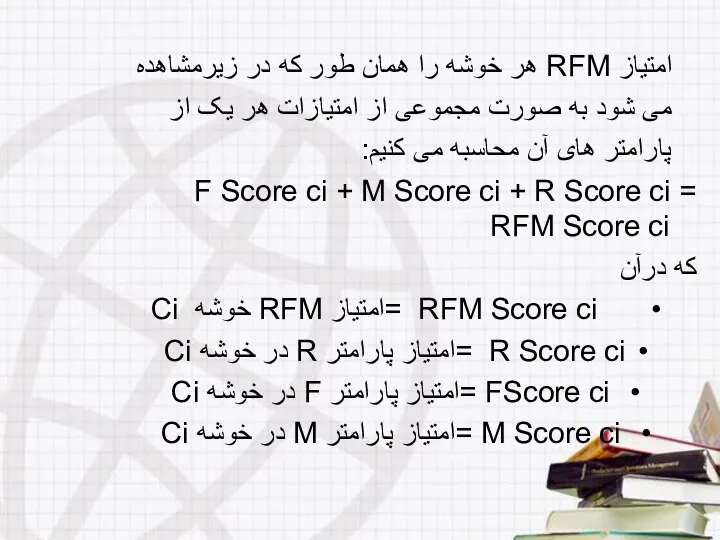

- 48. امتیاز RFM هر خوشه را همان طور که در زیرمشاهده می شود به صورت مجموعی از

- 49. نتایج حاصل از امتیاز دهی RFM

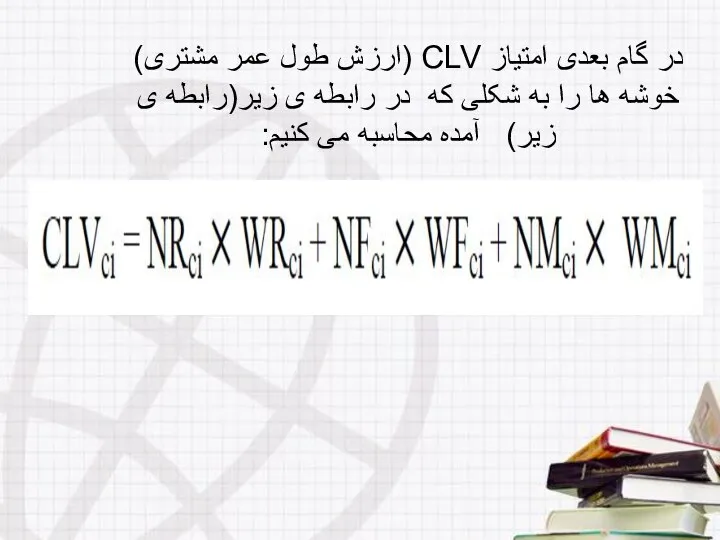

- 50. در گام بعدی امتیاز CLV (ارزش طول عمر مشتری) خوشه ها را به شکلی که در

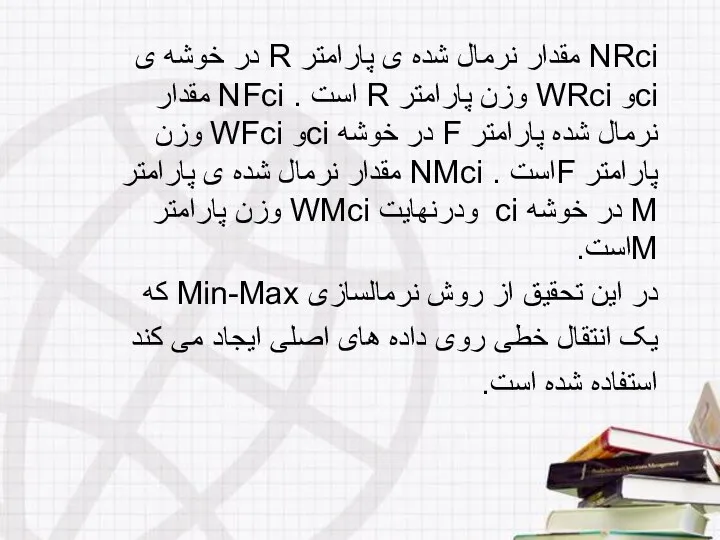

- 51. NRci مقدار نرمال شده ی پارامتر R در خوشه ی ciو WRci وزن پارامتر R است

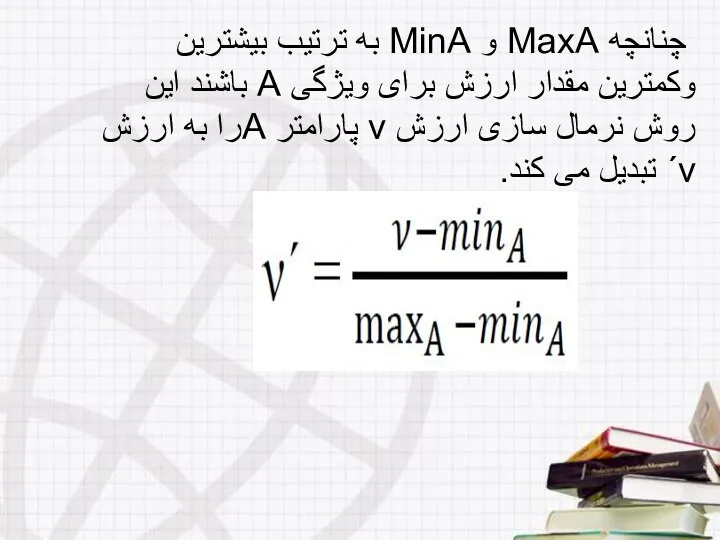

- 52. چنانچه MaxA و MinA به ترتیب بیشترین وکمترین مقدار ارزش برای ویژگی A باشند این روش

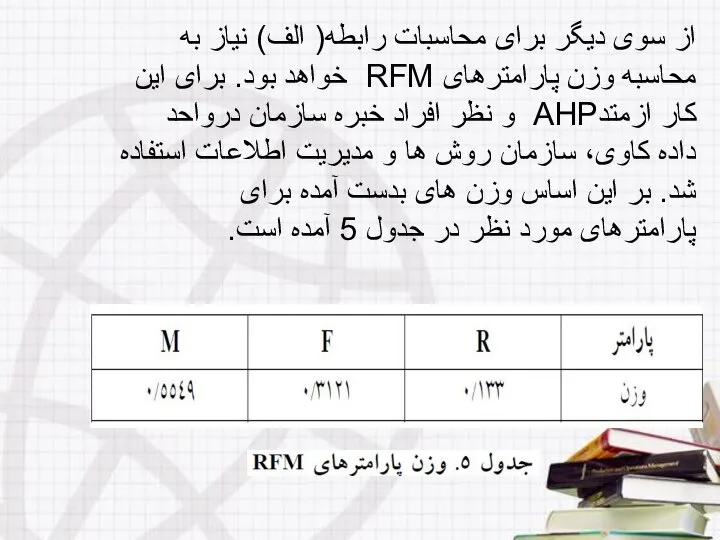

- 53. از سوی دیگر برای محاسبات رابطه( الف) نیاز به محاسبه وزن پارامترهای RFM خواهد بود. برای

- 54. در جدول 6 مقادیر نرمال شده هریک از پارامترهای ,RFM ارزش طول عمر ورتبه خوشه ها

- 55. کشف الگوهای پنهان بین بخش بندی مبتنی برارزش مشتریان و ویژگی های استفاده از خدمات بانک

- 56. نتیجه گیری و ارزیابی در این تحقیق سعی شد تا چارچوبی جهت بخش بندی مشتریان بانک

- 57. و مجموع مانده تمام سپرده های هر مشتری در انتهای این بازه زمانی بوده M وداده

- 58. الگوریتم C5.0 به علت دقت بالاتر نتایج در ارزیابی، به عنوان بهترین الگوریتم برای کشف الگوهای

- 59. بخش اول (مشتریان طلایی): این بخش از مشتریان ارزشمندترین مشتریان بانک را تشکیل می دهند و

- 60. بخش دوم (مشتریان وفادار و ارزشمند): مشتریان خوشه چهارم با 20/6درصد ازکل مشتریان، این سگمنت را

- 61. بخش سوم (مشتریان با احتمال رویگردانی): مشتریان خوشه یک با 60 درصد ازکل مشتریان، وارزش طول

- 62. طبق نتایج حاصل از کشف الگوهای پنهان بین بخش های مشتریان و ویژگی های استفاده از

- 63. بخش چهارم (مشتریان کم ارزش): این بخش شامل خوشه سوم می شود که14/7درصد ازمشتریان را به

- 64. کاربرد های این تحقیق این تحقیق در تبیین راهبردهای بازاریابی و تدوین برنامه های مدیریت ارتباط

- 65. تبیین برنامه های نگهداشت "مشتریان طلایی” که حجم عمده ای از منابع بانک را تأمین می

- 66. استفاده از نتایج تحقیق برای اعطای تسهیلات، به این صورت که رتبه ارزشی گروهی هر یک

- 68. Скачать презентацию

Слайд 3داده کاوی علمی برای رشد اقتصادی

برخی از فروشندگان می دانند

داده کاوی علمی برای رشد اقتصادی

برخی از فروشندگان می دانند

Слайд 4این نوع استفاده از داده کاوی میتواند فروشگاهها را دربرگزاری هوشمندانه فستیوالهای

این نوع استفاده از داده کاوی میتواند فروشگاهها را دربرگزاری هوشمندانه فستیوالهای

Слайд 6 داده کاوی فرایند کشف اطلاعات مفید از منابع داده حجیم و

داده کاوی فرایند کشف اطلاعات مفید از منابع داده حجیم و

Слайд 7تفاوت داده کاوی با روش های آنالیز آماری

درباره تفاوت داده کاوی

تفاوت داده کاوی با روش های آنالیز آماری

درباره تفاوت داده کاوی

Слайд 8مراحل فرآیند داده کاوی

هدف داد ه کاوی، تجزیه و تحلیل اکتشافی

مراحل فرآیند داده کاوی

هدف داد ه کاوی، تجزیه و تحلیل اکتشافی

Слайд 9 3.آماده سازی داده ها شامل تمیزسازی داده ها

4. اتخاذ بهترین

3.آماده سازی داده ها شامل تمیزسازی داده ها

4. اتخاذ بهترین

Слайд 11کاربرد داده کاوی

امروزه داده کاوی در حوزه های بسیارمتنوع و

کاربرد داده کاوی

امروزه داده کاوی در حوزه های بسیارمتنوع و

Слайд 12 خرده فروشی: تجزیه و تحلیل سبد خرید بازار، تعیین الگوهای خرید

خرده فروشی: تجزیه و تحلیل سبد خرید بازار، تعیین الگوهای خرید

Слайд 13 موانع و چالش های داده کاوی

فقدان داده برای پشتیبانی تجزیه

موانع و چالش های داده کاوی

فقدان داده برای پشتیبانی تجزیه

Слайд 14 فنون داده کاوی فنون داده کاوی در یک نگاه کلی به

فنون داده کاوی فنون داده کاوی در یک نگاه کلی به

Слайд 15خوشه بندی

خوشه بندی عملی است که موجب تقسیم بندی جمعیتی

خوشه بندی

خوشه بندی عملی است که موجب تقسیم بندی جمعیتی

Слайд 16مدل های پیش بینی را به دو گروه اصلی دسته بندی و

مدل های پیش بینی را به دو گروه اصلی دسته بندی و

Слайд 17 دسته بندی

دسته بندی از مدل های پیش بینی در داده

دسته بندی

دسته بندی از مدل های پیش بینی در داده

Слайд 18درخت تصمیم

درخت های تصمیم از مدل های دسته بندی هستند. هر

درخت تصمیم

درخت های تصمیم از مدل های دسته بندی هستند. هر

Слайд 19فرایند تحلیل سلسله مراتبی AHP))

برای تعیین میزان اهمیت هریک از عوامل (وزن

فرایند تحلیل سلسله مراتبی AHP))

برای تعیین میزان اهمیت هریک از عوامل (وزن

Слайд 20 2) مقایسات زوجی پارامترها با پرسش از افراد خبره ملاحظات زوجی

2) مقایسات زوجی پارامترها با پرسش از افراد خبره ملاحظات زوجی

Слайд 21I.I = (λmax – n) / (n)

I.R = I.I / I.I.R

λmax :حداکثر

I.I = (λmax – n) / (n)

I.R = I.I / I.I.R

λmax :حداکثر

Слайд 23Powerpoint Templates

بخش بندی مشتریان بانک صادرات ایران با استفاده از داده کاوی

Powerpoint Templates

بخش بندی مشتریان بانک صادرات ایران با استفاده از داده کاوی

Слайд 24 امروزه یکی از چالش های بزرگ سازمان های مشتری محور، شناخت

امروزه یکی از چالش های بزرگ سازمان های مشتری محور، شناخت

Слайд 25 سازمان ها علاوه بر ارتباط با مشتریان نیازمند استفاده

از مقیاسی

سازمان ها علاوه بر ارتباط با مشتریان نیازمند استفاده

از مقیاسی

Слайд 26 یکی از راه های کسب دانش و شناخت در مورد مشتریان،

یکی از راه های کسب دانش و شناخت در مورد مشتریان،

Слайд 27 رتبه بندی مشتریان یکی از دغدغه های بانک ها و سایر

رتبه بندی مشتریان یکی از دغدغه های بانک ها و سایر

Слайд 28

مدیریت ارتباط با مشتری

تمام شرکت ها فعالیت خود را صرفاً

مدیریت ارتباط با مشتری

تمام شرکت ها فعالیت خود را صرفاً

Слайд 29 مدیریت ارتباط با مشتری در واقع فرایندی است جهت گردآوری و

مدیریت ارتباط با مشتری در واقع فرایندی است جهت گردآوری و

Слайд 30مفهوم ارزش طول عمر مشتری(CLV)

ارزش چرخه عمر مشتری شامل محاسبه جمع

مفهوم ارزش طول عمر مشتری(CLV)

ارزش چرخه عمر مشتری شامل محاسبه جمع

Слайд 31مدلRFM

یکی ازمتدهای معروف و کارا در تحلیل ارزش مشتری است و

مدلRFM

یکی ازمتدهای معروف و کارا در تحلیل ارزش مشتری است و

Слайд 32 تازگی : فاصله زمانی از آخرین مراجعه (خرید، تراکنش مالی).

تعداد دفعات:

تازگی : فاصله زمانی از آخرین مراجعه (خرید، تراکنش مالی).

تعداد دفعات:

Слайд 33چارچوب کلی پروژه

فاز (1) شناخت کسب و کار و داده

چارچوب کلی پروژه

فاز (1) شناخت کسب و کار و داده

Слайд 34

فاز (1) شناخت کسب و کار و داده

این فاز شامل پنج

فاز (1) شناخت کسب و کار و داده

این فاز شامل پنج

Слайд 35 بررسی مشکل کسب و کار:

«مسئله رتبه بندی مشتریان»

ایجاد سیستم

بررسی مشکل کسب و کار:

«مسئله رتبه بندی مشتریان»

ایجاد سیستم

Слайд 36

جمع آوری داده های اولیه: اطلاعات درخواست شده شامل اطلاعات مربوط

جمع آوری داده های اولیه: اطلاعات درخواست شده شامل اطلاعات مربوط

Слайд 37 درخواست و دریافت داده ها: در این مرحله طبق اطلاعات درخواستی

درخواست و دریافت داده ها: در این مرحله طبق اطلاعات درخواستی

Слайд 38فاز ( 2): آماده سازی و پیش پردازش داده ها این بخش

فاز ( 2): آماده سازی و پیش پردازش داده ها این بخش

Слайд 39گام سوم: مقیاس بندی داده های تراکنشی. دراین گام داده های تراکنشی

گام سوم: مقیاس بندی داده های تراکنشی. دراین گام داده های تراکنشی

Слайд 40 فاز (3):مدل سازی

این فاز شامل پنج گام می باشد

فاز (3):مدل سازی

این فاز شامل پنج گام می باشد

Слайд 41 گام چهارم: استفاده از تکنیک نمونه برداری ترکیبی برای مواجهه با

گام چهارم: استفاده از تکنیک نمونه برداری ترکیبی برای مواجهه با

Слайд 42 فاز ( 4): ارزیابی

در این مرحله ارزیابی مدلسازی انجام

فاز ( 4): ارزیابی

در این مرحله ارزیابی مدلسازی انجام

Слайд 43 اجرای مطالعه موردی

در جدول 1 نوع اطلاعات دریافت شده و

اجرای مطالعه موردی

در جدول 1 نوع اطلاعات دریافت شده و

Слайд 46 در ابتدا 30000 مشتری به عنوان مشتریان نمونه

معرفی شدند و

در ابتدا 30000 مشتری به عنوان مشتریان نمونه

معرفی شدند و

Слайд 48 امتیاز RFM هر خوشه را همان طور که در زیرمشاهده

می

امتیاز RFM هر خوشه را همان طور که در زیرمشاهده

می

Слайд 49 نتایج حاصل از امتیاز دهی RFM

نتایج حاصل از امتیاز دهی RFM

Слайд 50در گام بعدی امتیاز CLV (ارزش طول عمر مشتری) خوشه ها را

در گام بعدی امتیاز CLV (ارزش طول عمر مشتری) خوشه ها را

Слайд 51 NRci مقدار نرمال شده ی پارامتر R در خوشه ی ciو

NRci مقدار نرمال شده ی پارامتر R در خوشه ی ciو

Слайд 52

چنانچه MaxA و MinA به ترتیب بیشترین وکمترین مقدار ارزش برای

چنانچه MaxA و MinA به ترتیب بیشترین وکمترین مقدار ارزش برای

Слайд 53از سوی دیگر برای محاسبات رابطه( الف) نیاز به محاسبه وزن پارامترهای

از سوی دیگر برای محاسبات رابطه( الف) نیاز به محاسبه وزن پارامترهای

Слайд 54در جدول 6 مقادیر نرمال شده هریک از پارامترهای ,RFM ارزش طول

در جدول 6 مقادیر نرمال شده هریک از پارامترهای ,RFM ارزش طول

Слайд 55کشف الگوهای پنهان بین بخش بندی مبتنی برارزش مشتریان و ویژگی های

کشف الگوهای پنهان بین بخش بندی مبتنی برارزش مشتریان و ویژگی های

Слайд 56 نتیجه گیری و ارزیابی

در این تحقیق سعی شد تا

نتیجه گیری و ارزیابی

در این تحقیق سعی شد تا

Слайд 57 و مجموع مانده تمام سپرده های هر مشتری در انتهای این

و مجموع مانده تمام سپرده های هر مشتری در انتهای این

Слайд 58 الگوریتم C5.0 به علت دقت بالاتر نتایج در ارزیابی،

به عنوان

الگوریتم C5.0 به علت دقت بالاتر نتایج در ارزیابی،

به عنوان

Слайд 59 بخش اول (مشتریان طلایی):

این بخش از مشتریان ارزشمندترین مشتریان بانک

بخش اول (مشتریان طلایی):

این بخش از مشتریان ارزشمندترین مشتریان بانک

Слайд 60بخش دوم (مشتریان وفادار و ارزشمند): مشتریان خوشه چهارم با 20/6درصد ازکل

بخش دوم (مشتریان وفادار و ارزشمند): مشتریان خوشه چهارم با 20/6درصد ازکل

Слайд 61 بخش سوم (مشتریان با احتمال رویگردانی): مشتریان خوشه یک با 60

بخش سوم (مشتریان با احتمال رویگردانی): مشتریان خوشه یک با 60

Слайд 62 طبق نتایج حاصل از کشف الگوهای پنهان بین بخش های مشتریان

طبق نتایج حاصل از کشف الگوهای پنهان بین بخش های مشتریان

Слайд 63بخش چهارم (مشتریان کم ارزش): این بخش شامل خوشه سوم می شود

بخش چهارم (مشتریان کم ارزش): این بخش شامل خوشه سوم می شود

Слайд 64کاربرد های این تحقیق

این تحقیق در تبیین راهبردهای بازاریابی و

کاربرد های این تحقیق

این تحقیق در تبیین راهبردهای بازاریابی و

Слайд 65 تبیین برنامه های نگهداشت "مشتریان طلایی” که حجم عمده ای از

تبیین برنامه های نگهداشت "مشتریان طلایی” که حجم عمده ای از

Слайд 66استفاده از نتایج تحقیق برای اعطای تسهیلات، به این صورت که رتبه

استفاده از نتایج تحقیق برای اعطای تسهیلات، به این صورت که رتبه

Презентация

Презентация Ранняя профилизация обучения как основа самоопределения обучающи

Ранняя профилизация обучения как основа самоопределения обучающи Имидж современного учителя

Имидж современного учителя  Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к

Лекция по дисциплине «Внешнеторговая документация» ТЕМА 1.1. Международная классификация внешнеторговых документов Принципы к Медиация в нашей жизни. Нам нужна служба школьной медиации

Медиация в нашей жизни. Нам нужна служба школьной медиации Праздник танца – праздник яркий (Международный день танца)

Праздник танца – праздник яркий (Международный день танца) КП реклама на чековой ленте. Пермь

КП реклама на чековой ленте. Пермь Деятельность — способ отношения человека к внешнему миру

Деятельность — способ отношения человека к внешнему миру Салат Столичный

Салат Столичный Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ

Я РАДА ПРИВЕТСТВОВАТЬ ВАС НА УРОКЕ ФИЗИКИ Математика

Математика Психология девиантного поведения. Эпатаж

Психология девиантного поведения. Эпатаж Тепловой расчёт ПГУ-ТЭС (Консультация №2)

Тепловой расчёт ПГУ-ТЭС (Консультация №2) ОП

ОП Самое интересное число

Самое интересное число Наша Родина - ДНР

Наша Родина - ДНР Текст. Информационная переработка текста.

Текст. Информационная переработка текста. Полезные сладости. Яблоки

Полезные сладости. Яблоки Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура.

Масштабирование 1С или внедрение ERP?. Распределенная инфраструктура. Понимающая психология

Понимающая психология админис.деление кр

админис.деление кр Самара многонациональная

Самара многонациональная ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ

ФИЗИОЛОГИЧЕСКИЕ МЕХАНИЗМЫ ПОЗНАВАТЕЛЬНЫХ ПРОЦЕССОВ. ФОМИНА ВИКТОРИЯ И ВОЛОТОВСКАЯ НАТАЛЬЯ Подготовила Бедаш О.Е.

Подготовила Бедаш О.Е. Приготовление супов-пюре

Приготовление супов-пюре Презентация на тему как менялась этика на протяжении веков

Презентация на тему как менялась этика на протяжении веков  Сейсмограф

Сейсмограф ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА

ВОПРОСЫ ВОДОХОЗЯЙСТВЕННОГО ОБОСНОВАНИЯ ПРОЕКТОВ ТЕРРИТОРИАЛЬНОГО ПЕРЕРАСПРЕДЕЛЕНИЯ РЕЧНОГО СТОКА