- Определение параметров и анализ эффективности концессионных соглашений

Содержание

- 2. Концессионное соглашение. Определение. По концессионному соглашению одна сторона (концессионер) обязуется за свой счет создать и (или)

- 3. Объекты концессионного соглашения.

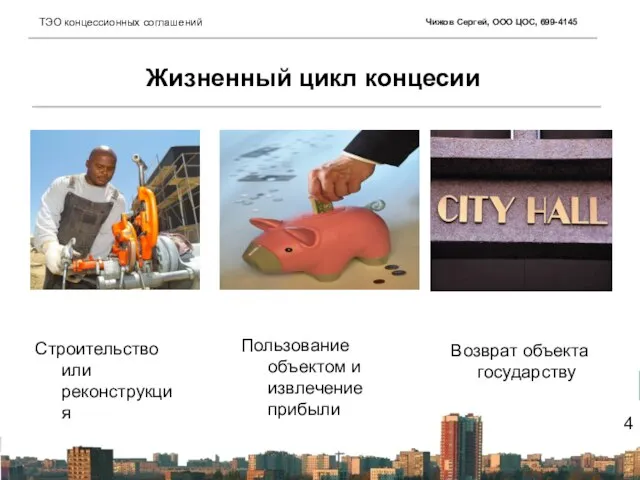

- 4. Жизненный цикл концесии Строительство или реконструкция Пользование объектом и извлечение прибыли Возврат объекта государству

- 5. Параметры концессионного соглашения Технико-экономические показатели объекта Объем инвестиций Финансирование концедента Срок действия соглашения Цели использования и

- 6. Методические рекомендации Для обоснования параметров и оценки эффективности концессионных соглашений Центр оценки собственности по заказу ДИГМ

- 7. Основные показатели эффективности Чистый дисконтированный доход (ЧДД) — накопленный дисконтированный эффект за расчетный период. Внутренняя норма

- 8. Требования к структуре ТЭО Резюме. Суть проекта. Объект концессионного соглашения. Рыночная стоимость. Проект создания и (или)

- 9. Денежные потоки концессии 1 Базовый вариант. ЧДД концессионера = 0. Финансирование концедента = 0. Концессионная плата

- 10. Денежные потоки концессии 2 Удлиненный Базовый вариант. ЧДД концессионера = 0. Финансирование концедента = 0. Концессионная

- 11. Денежные потоки концессии 3 Укороченный Базовый вариант. ЧДД концессионера = 0. Финансирование концедента = Z. Концессионная

- 12. Окончательный вариант Окончательный вариант ЧДД концессионера > 0. Финансирование концедента > 0. Концессионная плата > 0.

- 13. Новизна методических рекомендаций 1 Финансовый план проекта должен соответствовать общепринятой официальной финансовой (бухгалтерской) отчетности и должен

- 14. Новизна методических рекомендаций 2 Предложена методика итерационного подбора связанных параметров концессионного соглашения: Срока концессионного соглашения, Концессионной

- 15. Новизна методических рекомендаций 3 Исправлены неточности, присутствующие в действующей редакции Методических рекомендаций, утвержденных Постановлением правительства Москвы

- 16. Основные документы Методические рекомендации по оценке эффективности инвестиционных проектов, утвержденные Минэкономики РФ, Минфином РФ и Госстроем

- 18. Скачать презентацию

Слайд 2Концессионное соглашение. Определение.

По концессионному соглашению одна сторона (концессионер) обязуется за свой счет

Концессионное соглашение. Определение.

По концессионному соглашению одна сторона (концессионер) обязуется за свой счет

Слайд 3Объекты концессионного соглашения.

Объекты концессионного соглашения.

Слайд 4Жизненный цикл концесии

Строительство или реконструкция

Пользование объектом и извлечение прибыли

Возврат объекта государству

Жизненный цикл концесии

Строительство или реконструкция

Пользование объектом и извлечение прибыли

Возврат объекта государству

Слайд 5Параметры концессионного соглашения

Технико-экономические показатели объекта

Объем инвестиций

Финансирование концедента

Срок действия соглашения

Цели использования и объем

Параметры концессионного соглашения

Технико-экономические показатели объекта

Объем инвестиций

Финансирование концедента

Срок действия соглашения

Цели использования и объем

Слайд 6Методические рекомендации

Для обоснования параметров и оценки эффективности концессионных соглашений Центр оценки собственности

Методические рекомендации

Для обоснования параметров и оценки эффективности концессионных соглашений Центр оценки собственности

Слайд 7Основные показатели эффективности

Чистый дисконтированный доход (ЧДД) — накопленный дисконтированный эффект за расчетный

Основные показатели эффективности

Чистый дисконтированный доход (ЧДД) — накопленный дисконтированный эффект за расчетный

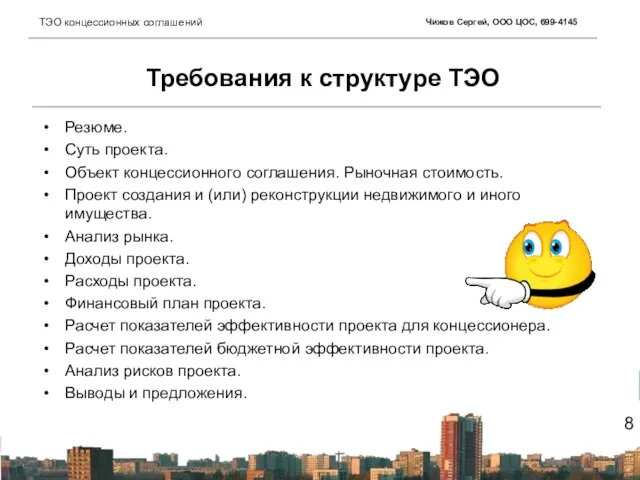

Слайд 8Требования к структуре ТЭО

Резюме.

Суть проекта.

Объект концессионного соглашения. Рыночная стоимость.

Проект создания и (или)

Требования к структуре ТЭО

Резюме.

Суть проекта.

Объект концессионного соглашения. Рыночная стоимость.

Проект создания и (или)

Слайд 9Денежные потоки концессии 1

Базовый вариант.

ЧДД концессионера = 0. Финансирование концедента =

Денежные потоки концессии 1

Базовый вариант.

ЧДД концессионера = 0. Финансирование концедента =

Слайд 10Денежные потоки концессии 2

Удлиненный Базовый вариант.

ЧДД концессионера = 0. Финансирование концедента

Денежные потоки концессии 2

Удлиненный Базовый вариант.

ЧДД концессионера = 0. Финансирование концедента

Слайд 11Денежные потоки концессии 3

Укороченный Базовый вариант.

ЧДД концессионера = 0. Финансирование концедента

Денежные потоки концессии 3

Укороченный Базовый вариант.

ЧДД концессионера = 0. Финансирование концедента

Слайд 12Окончательный вариант

Окончательный вариант

ЧДД концессионера > 0. Финансирование концедента > 0. Концессионная плата

Окончательный вариант

Окончательный вариант

ЧДД концессионера > 0. Финансирование концедента > 0. Концессионная плата

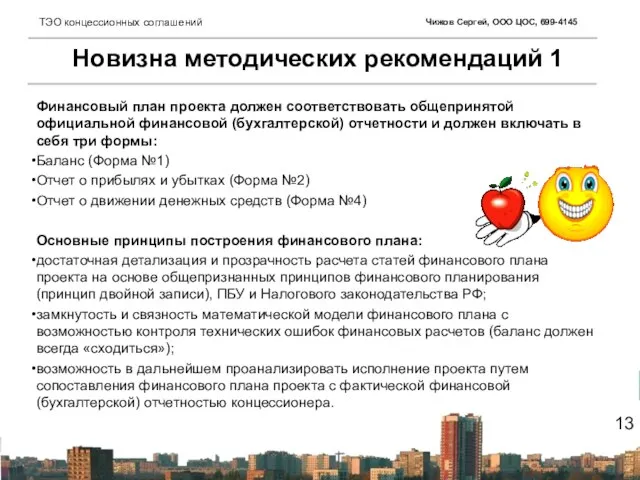

Слайд 13Новизна методических рекомендаций 1

Финансовый план проекта должен соответствовать общепринятой официальной финансовой (бухгалтерской)

Новизна методических рекомендаций 1

Финансовый план проекта должен соответствовать общепринятой официальной финансовой (бухгалтерской)

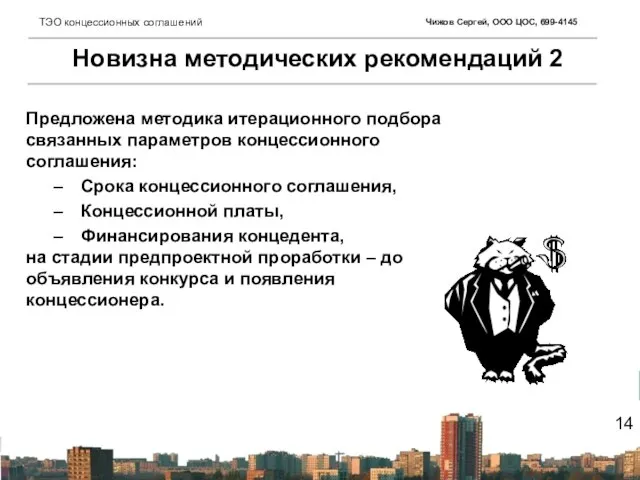

Слайд 14Новизна методических рекомендаций 2

Предложена методика итерационного подбора связанных параметров концессионного соглашения:

Срока концессионного

Новизна методических рекомендаций 2

Предложена методика итерационного подбора связанных параметров концессионного соглашения:

Срока концессионного

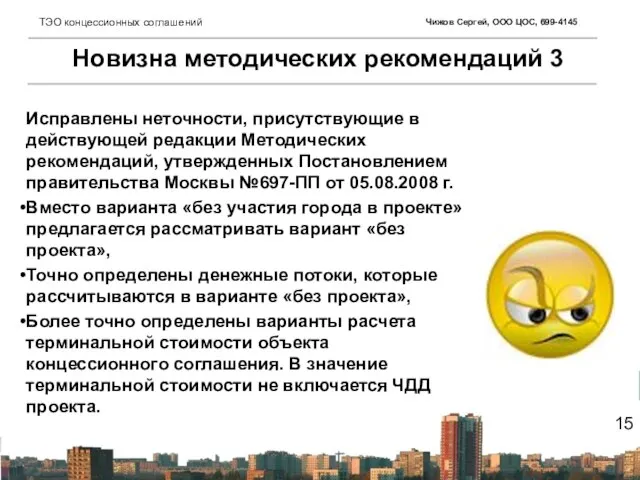

Слайд 15Новизна методических рекомендаций 3

Исправлены неточности, присутствующие в действующей редакции Методических рекомендаций, утвержденных

Новизна методических рекомендаций 3

Исправлены неточности, присутствующие в действующей редакции Методических рекомендаций, утвержденных

Слайд 16Основные документы

Методические рекомендации по оценке эффективности инвестиционных проектов, утвержденные Минэкономики РФ, Минфином

Основные документы

Методические рекомендации по оценке эффективности инвестиционных проектов, утвержденные Минэкономики РФ, Минфином

Волгоград

Волгоград Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3

Международная стандартизация телекоммуникаций. Язык спецификаций и описаний SDL. Язык MSC. Лекция 3 Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования»

Тема: «Учет и контроль движения денежных средств в сетях медицинских лабораторий, анализ эффективности их использования» Теоретические основы социализации личности школьника в процессе социального воспитания

Теоретические основы социализации личности школьника в процессе социального воспитания Die Probleme mit den eltern

Die Probleme mit den eltern 18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty

18320_prezentaciya_na_temu_pidpryyemnycka_diyalnist_skachaty Медитативно-философская лирика Ф. И. Тютчева

Медитативно-философская лирика Ф. И. Тютчева GAP-анализ 5 группа

GAP-анализ 5 группа Ассоциации личности. Ответы тур №3

Ассоциации личности. Ответы тур №3 Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1

Что такое супервайзинг? Бурение нефтяных и газовых скважин. Лекция 1 Презентация на тему Общественно-политическое положение в России в середине XIX века

Презентация на тему Общественно-политическое положение в России в середине XIX века  «Assessment Сenter»

«Assessment Сenter» Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация

Кого можно встретить в зимнем лесу Наталья Ковалькова учитель начальных классов. - презентация Азбука архитектуры

Азбука архитектуры Тренинг. Целеполагание

Тренинг. Целеполагание Моя малая Родина

Моя малая Родина Velvet furniture

Velvet furniture Герои сказов П.П. Бажова

Герои сказов П.П. Бажова Система стандартов разработки и постановки продукции на производство

Система стандартов разработки и постановки продукции на производство Пример афиши

Пример афиши Валентина Терешкова

Валентина Терешкова 2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а

2 RHINO 101 3 Содержание –Общая информация - Позиционирование –Основные характеристики и преимущества –Описание принтера –Целевая а Основы селекции. Работы Н.И.Вавилова

Основы селекции. Работы Н.И.Вавилова Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д

Победители школьного тура конкурса чтецовприняли участие в Городском конкурсе чтецов «Лицейский Пушкин».Конкурс проходил в д Презентация на тему Зачем нужны знаки препинания 4 класс

Презентация на тему Зачем нужны знаки препинания 4 класс Метод Дельфи

Метод Дельфи Источники права

Источники права Танки до 1941-1945 после 2015

Танки до 1941-1945 после 2015