- Презентация Изменения в работе бухгалтера (сентябрь 2022)

Содержание

- 2. «Объединение фондов. Новое в отчетности, сроках уплаты налогов».

- 3. С 1 января 2023 года ПФР и ФСС объединят в Фонд пенсионного и социального страхования (Закон

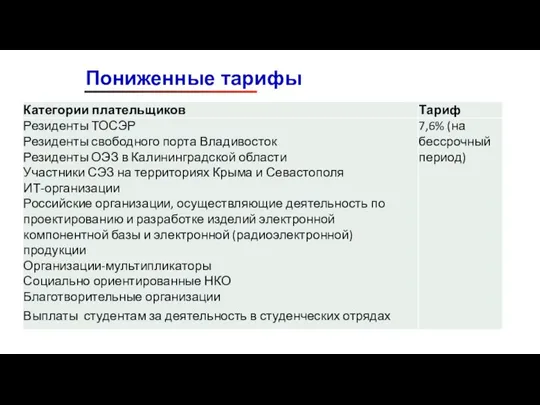

- 4. Пониженные тарифы

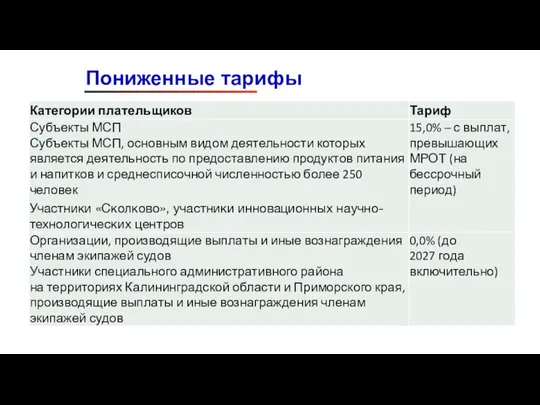

- 5. Пониженные тарифы

- 6. Доптарифы взносов на ОПС с выплат работникам-«вредникам» останутся такими же, как и сейчас, — от 0

- 7. После объединения ПФР и ФСС пенсионные, медицинские взносы, взносы на случай временной нетрудоспособности и в связи

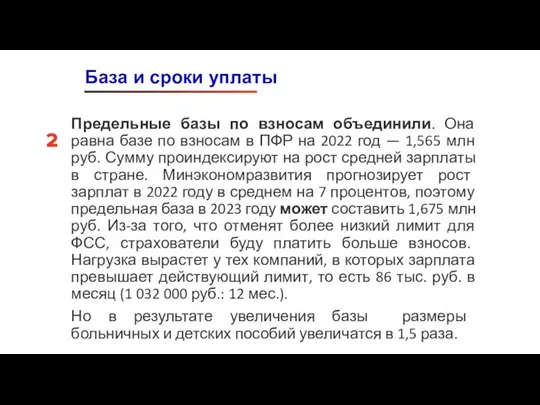

- 8. Предельные базы по взносам объединили. Она равна базе по взносам в ПФР на 2022 год —

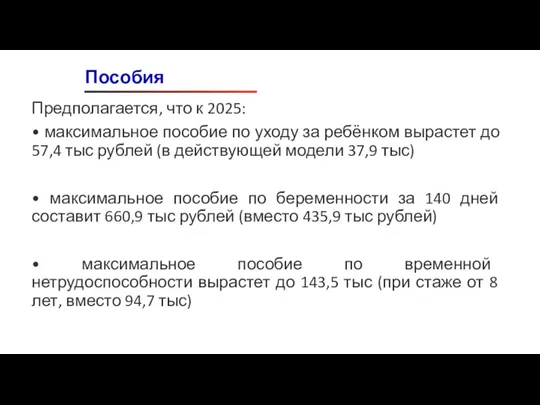

- 9. Предполагается, что к 2025: • максимальное пособие по уходу за ребёнком вырастет до 57,4 тыс рублей

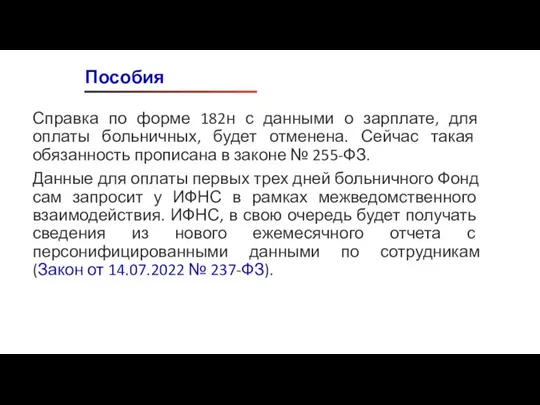

- 10. Справка по форме 182н с данными о зарплате, для оплаты больничных, будет отменена. Сейчас такая обязанность

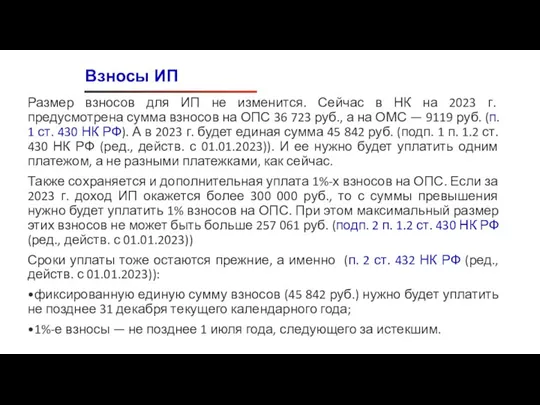

- 11. Размер взносов для ИП не изменится. Сейчас в НК на 2023 г. предусмотрена сумма взносов на

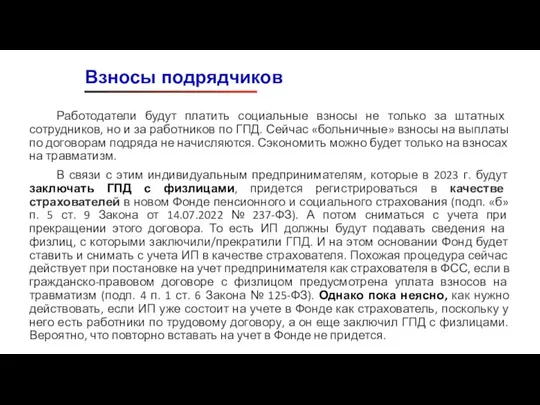

- 12. Работодатели будут платить социальные взносы не только за штатных сотрудников, но и за работников по ГПД.

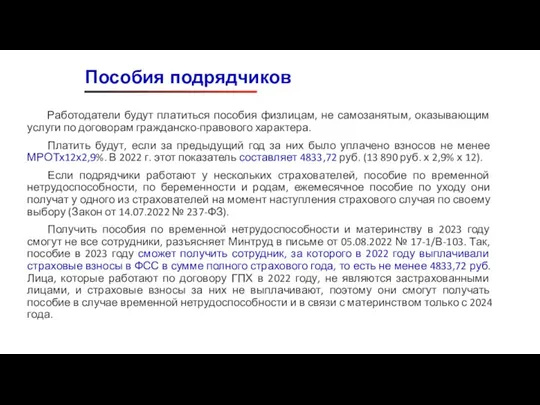

- 13. Работодатели будут платиться пособия физлицам, не самозанятым, оказывающим услуги по договорам гражданско-правового характера. Платить будут, если

- 14. Пособия подрядчиков

- 15. В перечень застрахованных лиц на ОМС, включат временно пребывающих в РФ иностранных граждан и лиц без

- 16. С 2023 года больше не будут освобождать от пенсионных взносов выплаты студентам колледжей, техникумов и вузов

- 17. Заявление от ИП о регистрации в фонде не нужно. Фонд зарегистрирует, когда получит сведения об оформлении

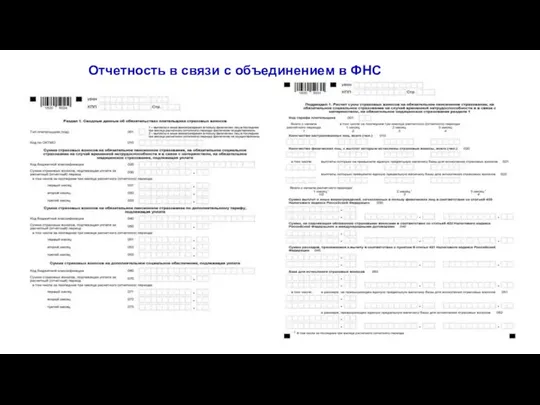

- 18. Квартальный РСВ. Работодатели будут продолжать представлять в ИФНС расчет по страховым взносам. В отчете останутся общие

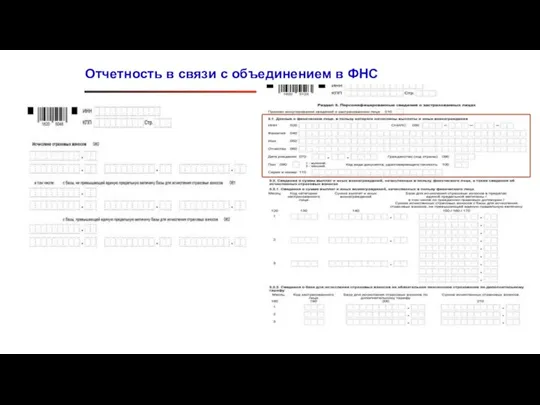

- 19. ФНС предложила для общественного обсуждения обновленный РСВ, форму для передачи персонифицированных сведений, порядки их заполнения и

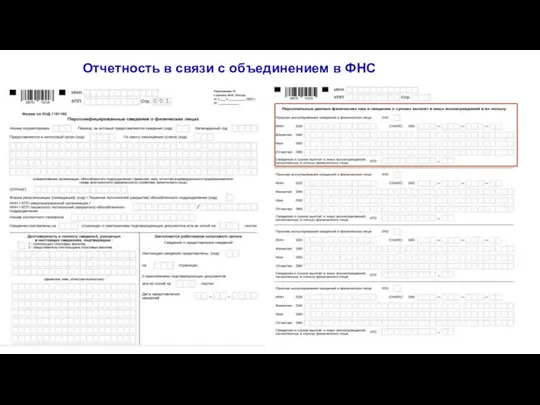

- 20. Отчетность в связи с объединением в ФНС

- 21. Отчетность в связи с объединением в ФНС

- 22. Отчетность в связи с объединением в ФНС

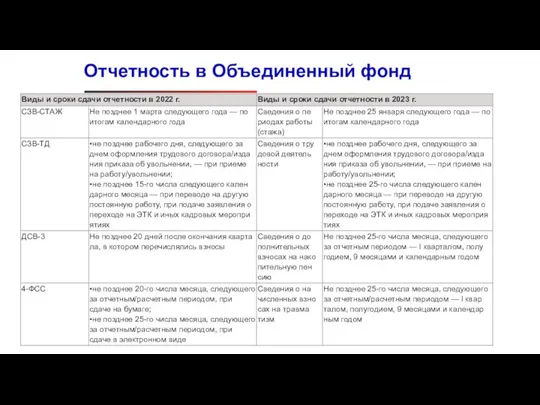

- 23. Вместо отчетов — 4-ФСС, СЗВ СТАЖ, СЗВ-ТД, СЗВ-М и ДСВ-3 — работодатели должны будут сдавать один

- 24. Разделы единой формы потребуется представлять с той же периодичностью, что и сейчас, и только в определенных

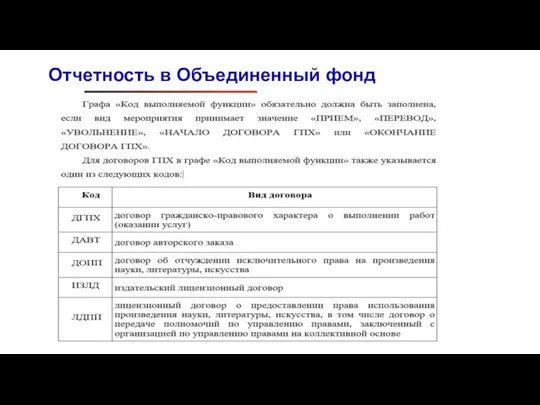

- 25. Страхователь представляет о каждом работающем у него лице (включая лиц, заключивших договоры гражданско-правового характера, предметом которых

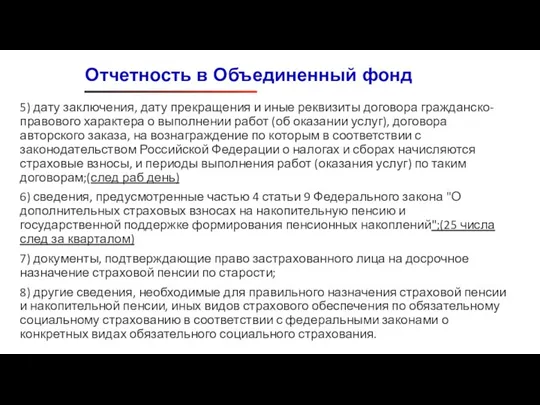

- 26. 5) дату заключения, дату прекращения и иные реквизиты договора гражданско-правового характера о выполнении работ (об оказании

- 27. Отчетность в Объединенный фонд

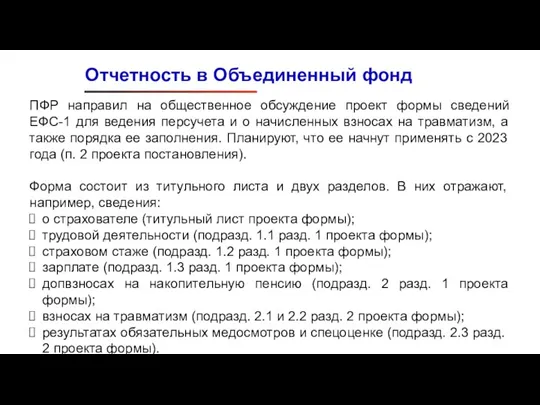

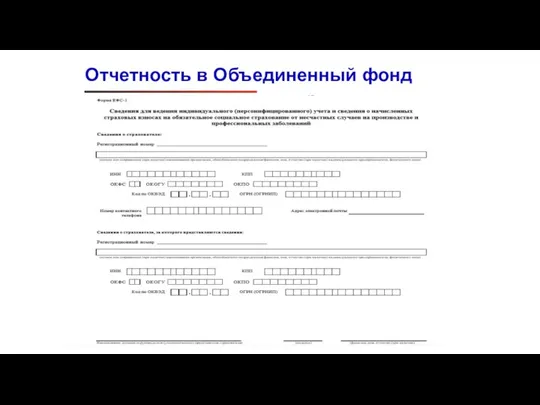

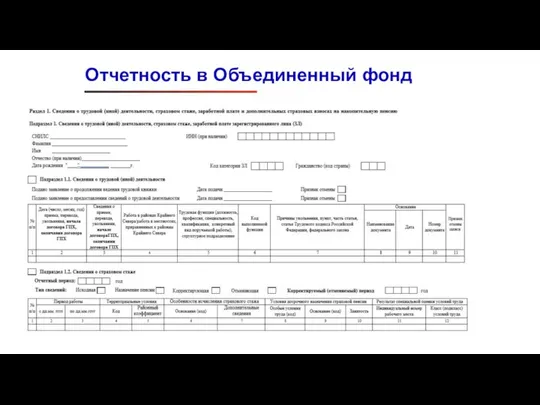

- 28. Отчетность в Объединенный фонд ПФР направил на общественное обсуждение проект формы сведений ЕФС-1 для ведения персучета

- 29. Отчетность в Объединенный фонд

- 30. Отчетный период надо определять в зависимости от того, какие сведения предстоит сдавать организации или ИП. То

- 31. Отчетность в Объединенный фонд

- 32. Отчетность в Объединенный фонд

- 33. Отчетность в Объединенный фонд

- 34. Отчетность в Объединенный фонд

- 35. Отчетность в Объединенный фонд

- 36. Отчетность в Объединенный фонд

- 37. Отчетность в Объединенный фонд

- 38. Страхователи, у которых не более 10 работающих застрахованных лиц, по-прежнему смогут представлять сведения о начисленных взносах

- 39. Поправками этот срок в течение которых страхователь должен уплатить штраф за непредставление сведений персучета либо представления

- 40. Единый налоговый платеж в 2023 году

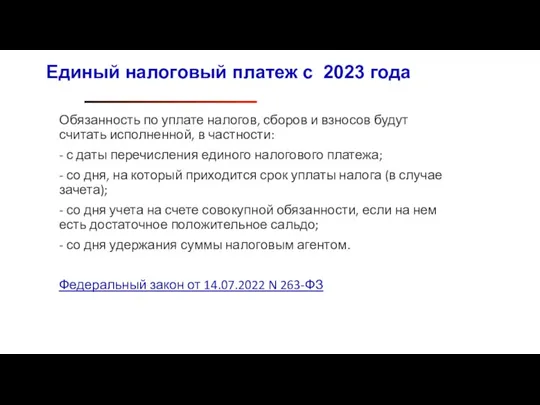

- 41. Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности: - с даты перечисления

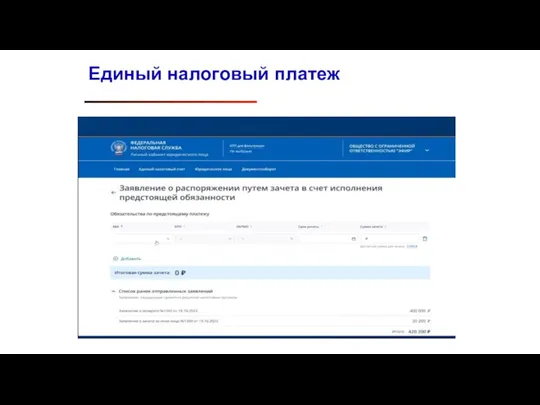

- 42. Зачет ЕНП в счет платежей в бюджет осуществляется в следующей последовательности: Единый налоговый платеж с 1

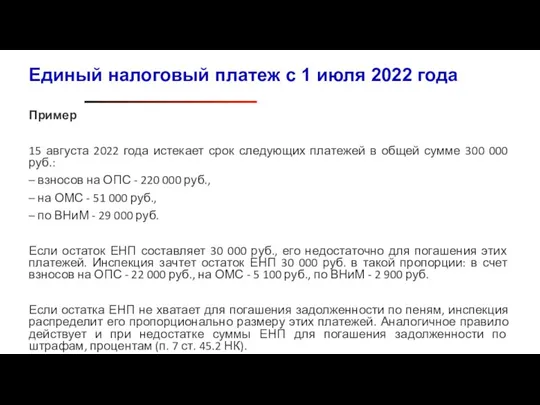

- 43. Пример 15 августа 2022 года истекает срок следующих платежей в общей сумме 300 000 руб.: –

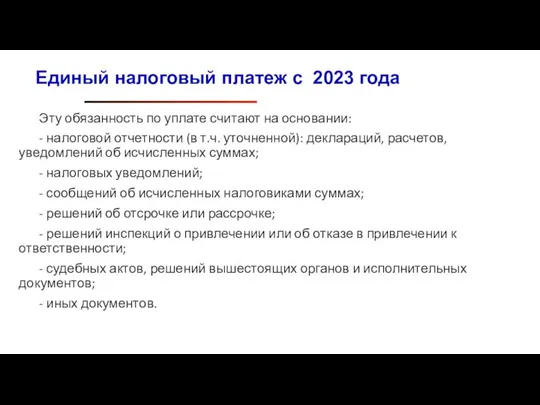

- 44. Эту обязанность по уплате считают на основании: - налоговой отчетности (в т.ч. уточненной): деклараций, расчетов, уведомлений

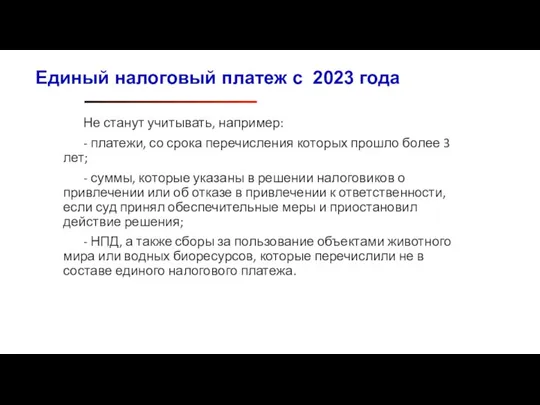

- 45. Не станут учитывать, например: - платежи, со срока перечисления которых прошло более 3 лет; - суммы,

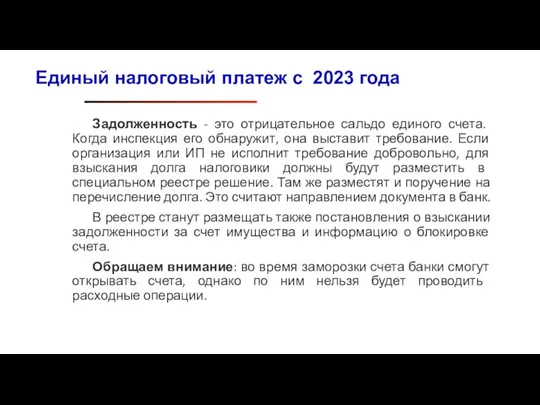

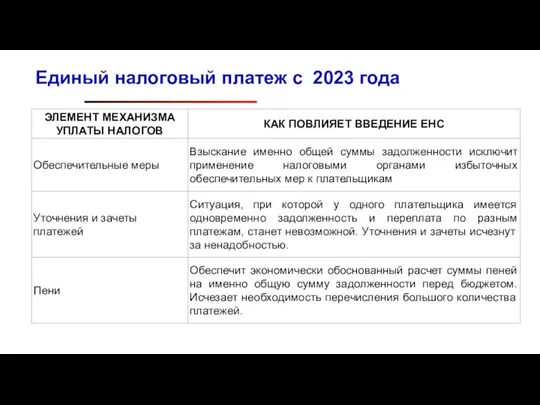

- 46. Задолженность - это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она выставит требование. Если организация

- 47. Возобновление банком расходных операций по счету (счетам) налогоплательщика-организации осуществляется не позднее одного дня, следующего за днем

- 48. Единый налоговый платеж с 2023 года

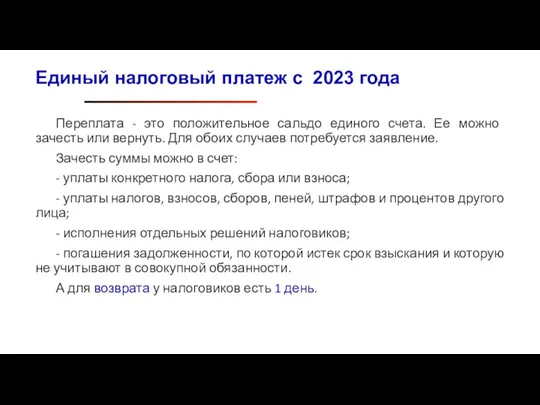

- 49. Переплата - это положительное сальдо единого счета. Ее можно зачесть или вернуть. Для обоих случаев потребуется

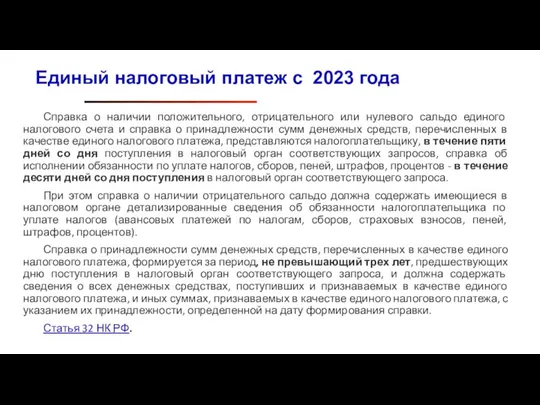

- 50. Справка о наличии положительного, отрицательного или нулевого сальдо единого налогового счета и справка о принадлежности сумм

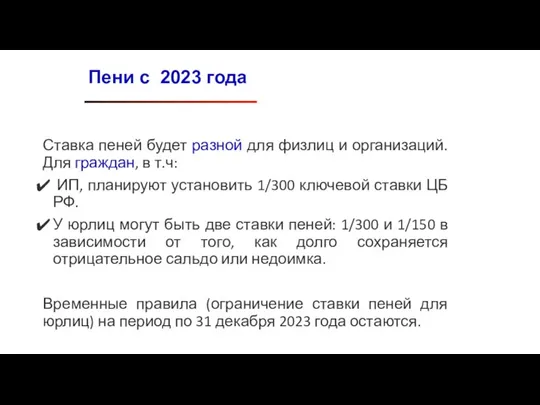

- 51. Ставка пеней будет разной для физлиц и организаций. Для граждан, в т.ч: ИП, планируют установить 1/300

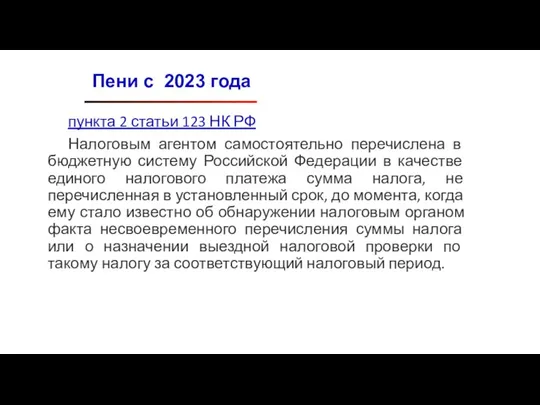

- 52. пункта 2 статьи 123 НК РФ Налоговым агентом самостоятельно перечислена в бюджетную систему Российской Федерации в

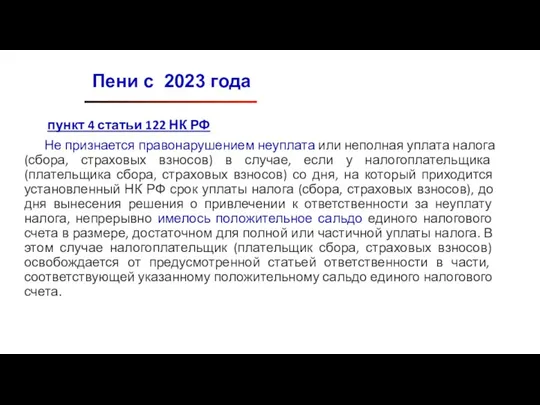

- 53. пункт 4 статьи 122 НК РФ Не признается правонарушением неуплата или неполная уплата налога (сбора, страховых

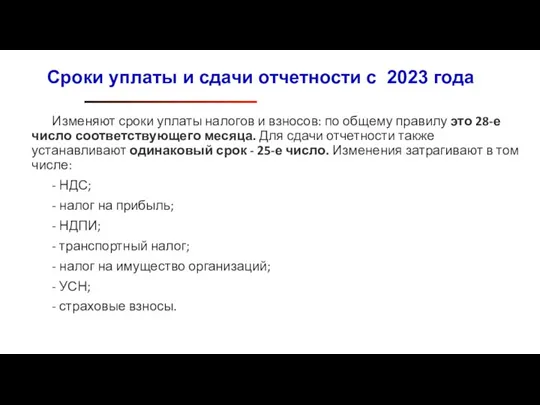

- 54. Изменяют сроки уплаты налогов и взносов: по общему правилу это 28-е число соответствующего месяца. Для сдачи

- 55. НДФЛ перечислять станут также не позднее 28-го числа. В этот срок нужно уплатить налог, который налоговые

- 57. В случае, если НК предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам, сборов, страховых взносов до

- 59. Организации и ИП, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об исчисленных суммах налогов указывают

- 60. Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета на 1 января 2023

- 61. 1. Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате налогов и обеспечит экономически

- 62. 4. Положительное сальдо на ЕНС – является деньгами налогоплательщика, которые он может использовать как актив –

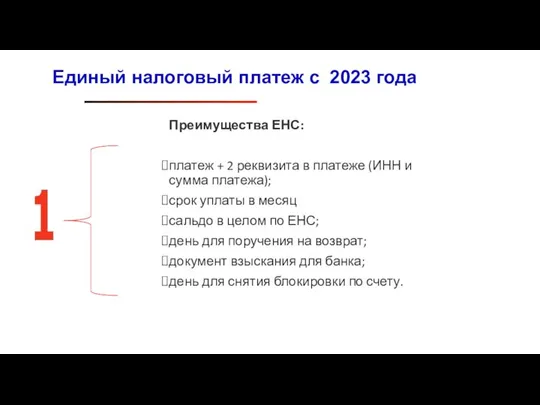

- 63. Преимущества ЕНС: платеж + 2 реквизита в платеже (ИНН и сумма платежа); срок уплаты в месяц

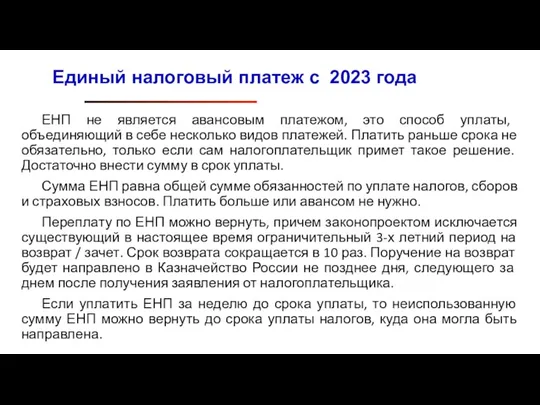

- 64. ЕНП не является авансовым платежом, это способ уплаты, объединяющий в себе несколько видов платежей. Платить раньше

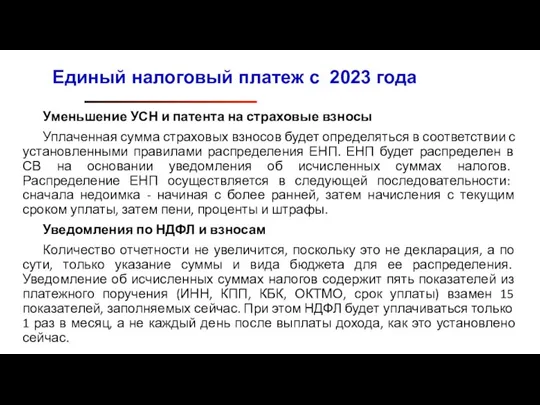

- 65. Уменьшение УСН и патента на страховые взносы Уплаченная сумма страховых взносов будет определяться в соответствии с

- 66. Единый налоговый платеж в 2023 году в программе ФНС

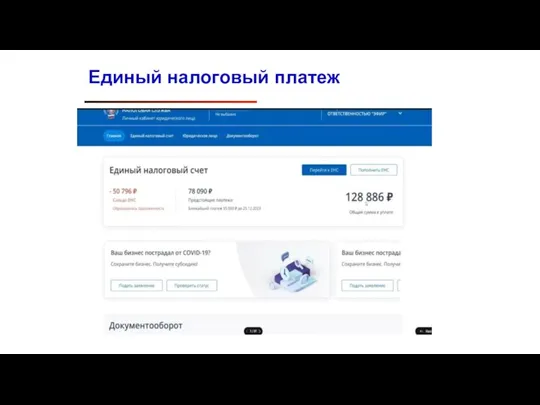

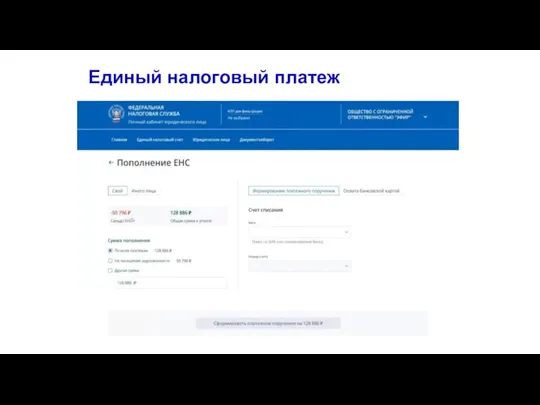

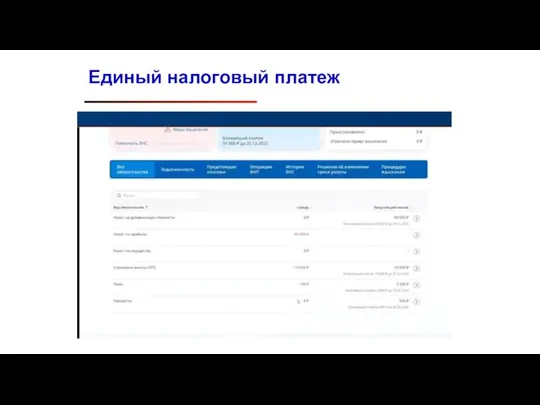

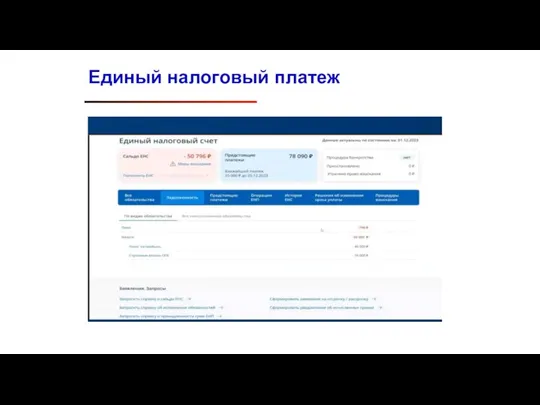

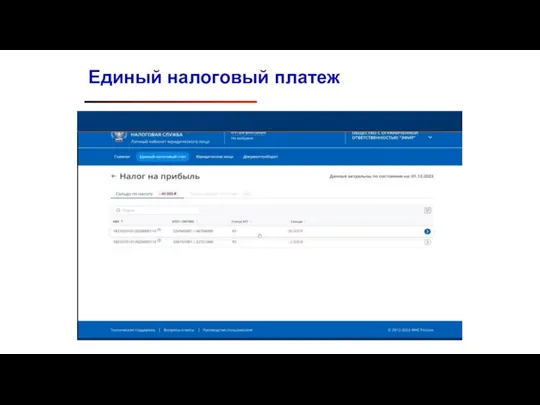

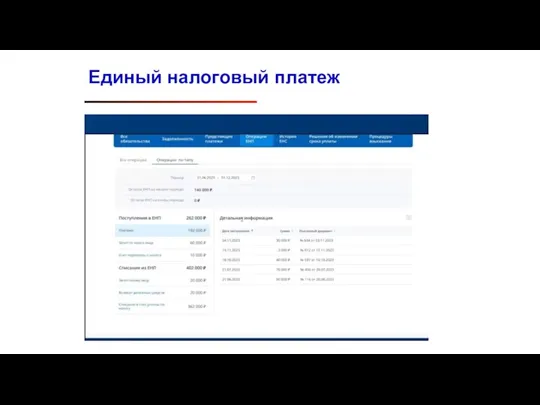

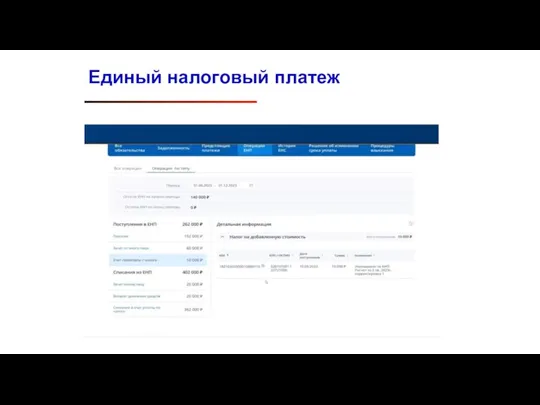

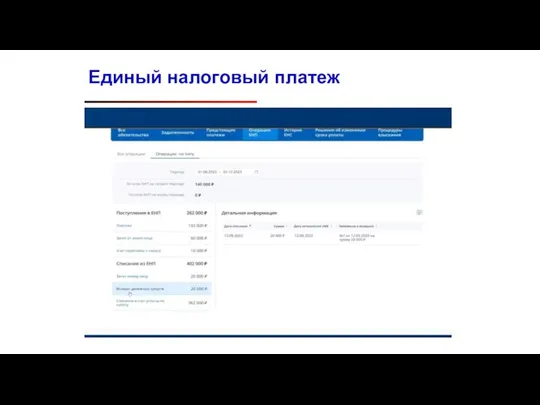

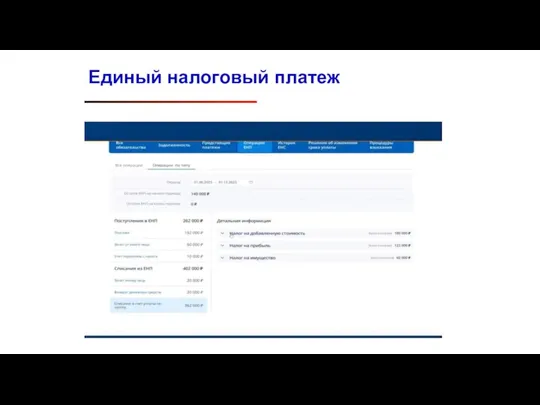

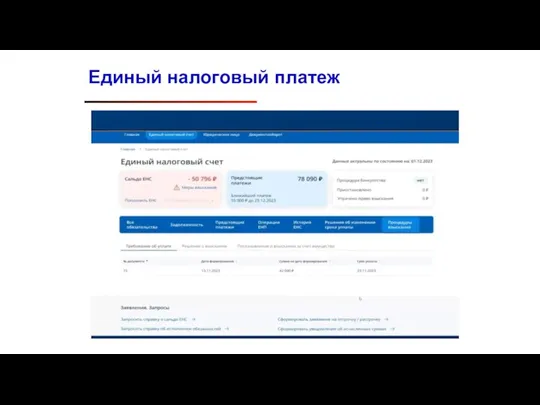

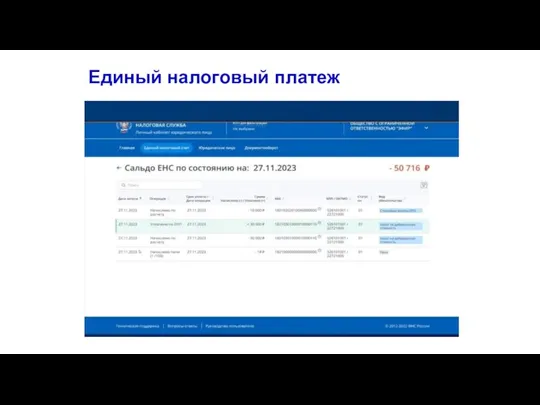

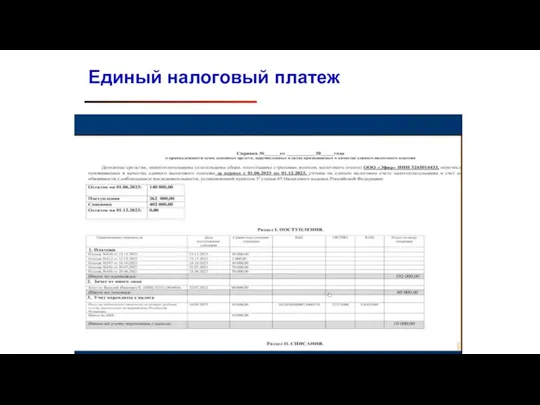

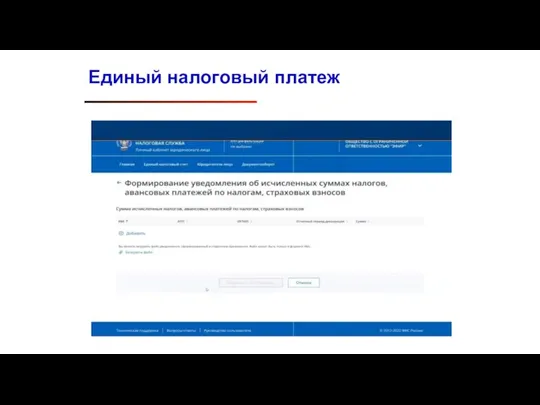

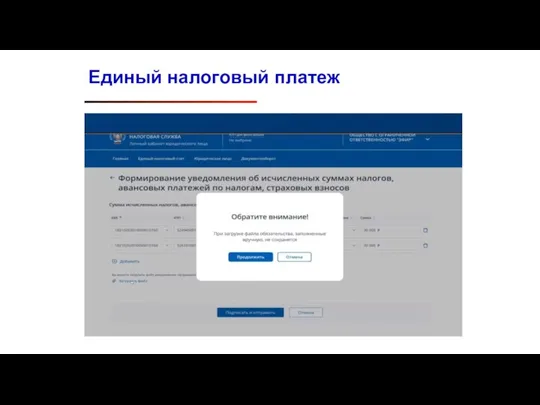

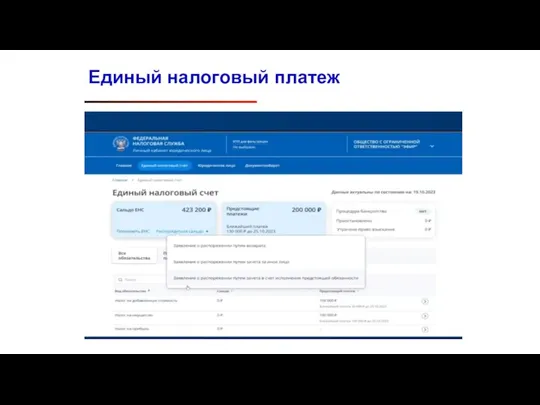

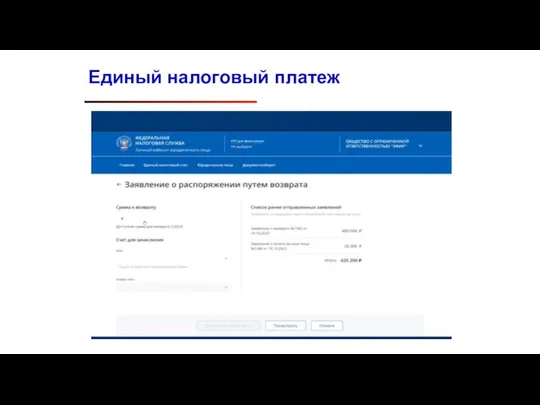

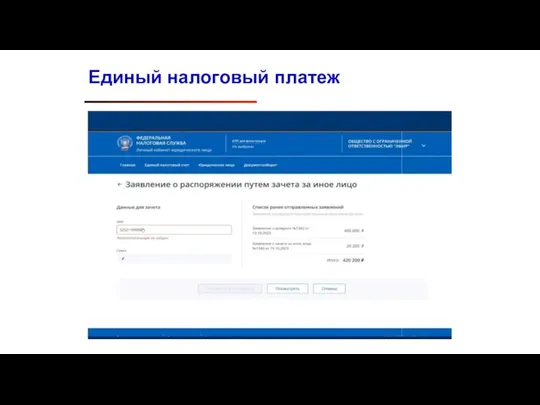

- 67. Единый налоговый платеж

- 68. Единый налоговый платеж

- 69. Единый налоговый платеж

- 70. Единый налоговый платеж

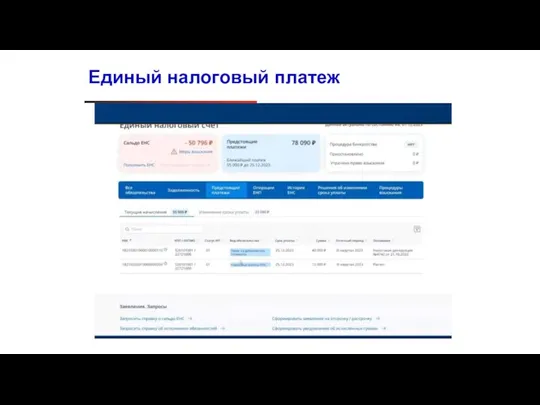

- 71. Единый налоговый платеж

- 72. Единый налоговый платеж

- 73. Единый налоговый платеж

- 74. Единый налоговый платеж

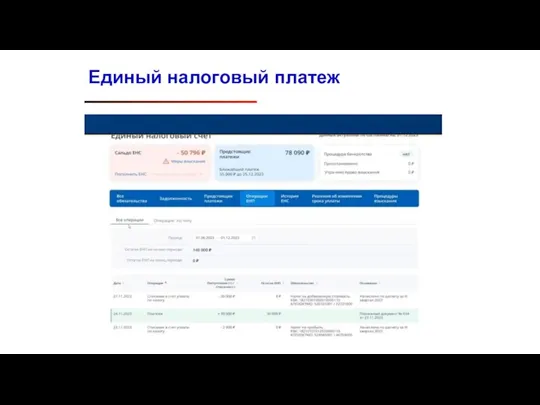

- 75. Единый налоговый платеж

- 76. Единый налоговый платеж

- 77. Единый налоговый платеж

- 78. Единый налоговый платеж

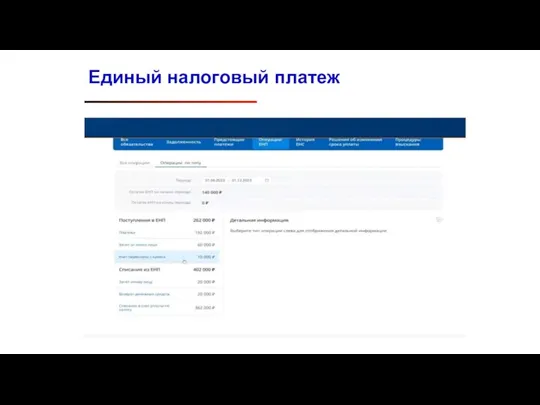

- 79. Единый налоговый платеж

- 80. Единый налоговый платеж

- 81. Единый налоговый платеж

- 82. Единый налоговый платеж

- 83. Единый налоговый платеж

- 84. Единый налоговый платеж

- 85. Единый налоговый платеж

- 86. Единый налоговый платеж

- 87. Единый налоговый платеж

- 88. НДФЛ с 2023 года

- 89. С 2023 года действует новый срок, по которому вы будете признавать для расчета НДФЛ доходы в

- 90. В 2023 году налоговые агенты будут обязаны удерживать НДФЛ с аванса, то есть заработной платы за

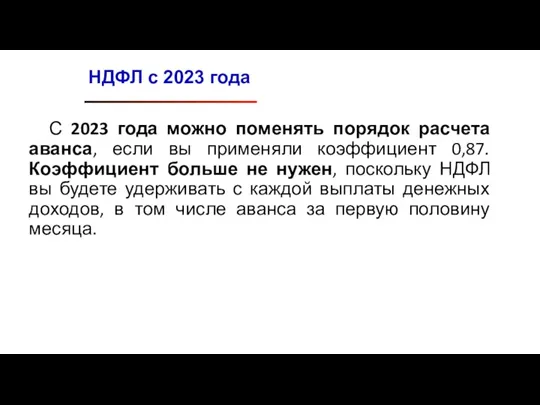

- 91. С 2023 года можно поменять порядок расчета аванса, если вы применяли коэффициент 0,87. Коэффициент больше не

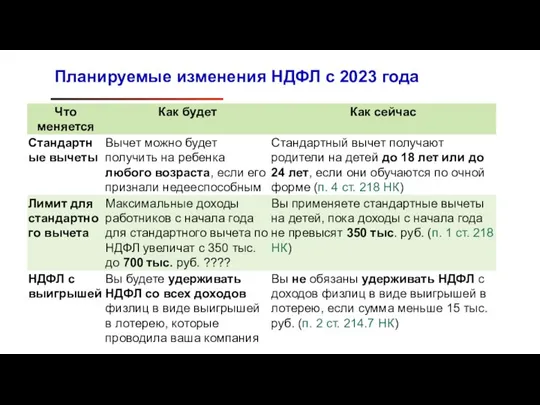

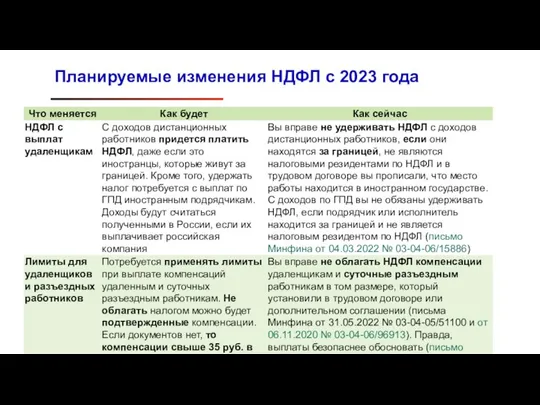

- 92. Планируемые изменения НДФЛ с 2023 года

- 93. Планируемые изменения НДФЛ с 2023 года

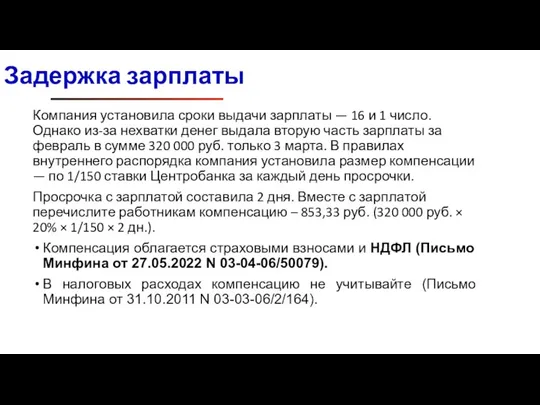

- 94. Компания установила сроки выдачи зарплаты — 16 и 1 число. Однако из-за нехватки денег выдала вторую

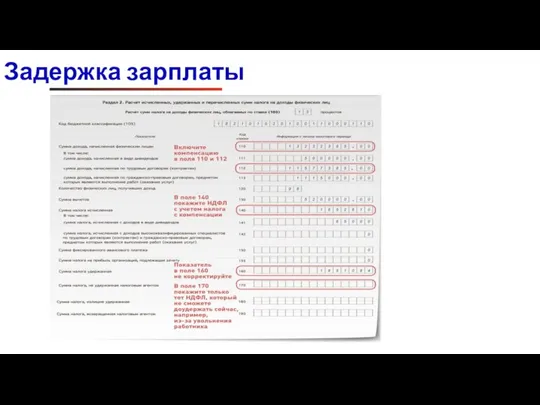

- 95. Доудержанный налог покажите в разделе 2 и в поле 160 за текущий отчетный период. В отчетах

- 96. В раздел 1 никаких корректировок не вносите, просто повторите данные из первоначального отчета. Поставьте номер корректировки

- 97. Задержка зарплаты

- 98. Персонифицированные данные

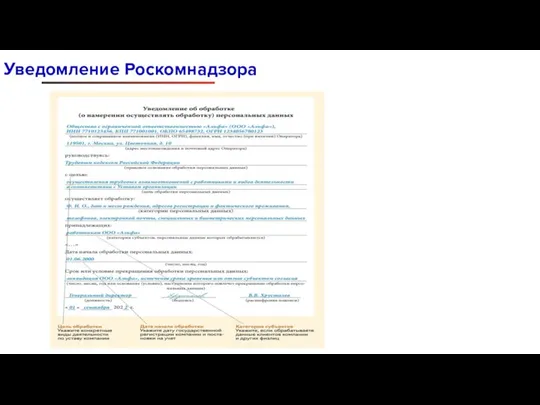

- 99. Уведомление Роскомнадзора Изменена редакция ч. 2 ст. 22 ФЗ «О ПД», в которой указаны случаи, когда

- 100. Уведомление Роскомнадзора • ФЛ, которые разрешили их распространять; (ранее это был п. 4, который с 01.09

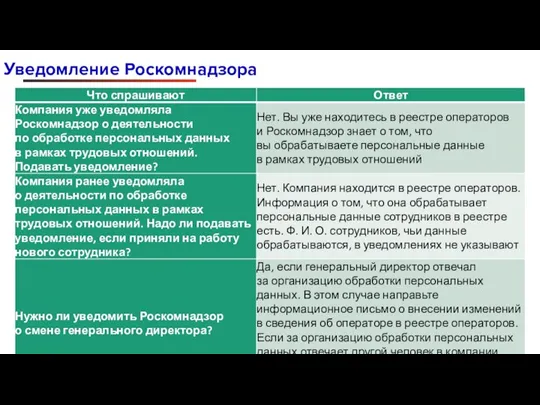

- 101. Уведомление Роскомнадзора Теперь операторы должны уведомлять Роскомнадзор о начале или осуществлении любой обработки ПД за исключением

- 102. Уведомление Роскомнадзора Сейчас можно заполнить форму уведомления на Портале ПД Роскомнадзора или направить такое уведомление в

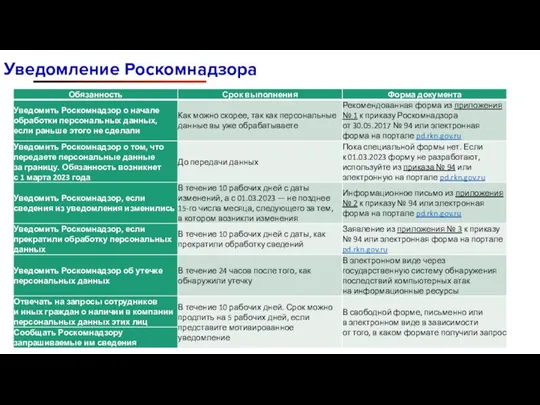

- 103. Уведомление Роскомнадзора

- 104. Уведомление Роскомнадзора

- 105. Уведомление Роскомнадзора

- 106. Уведомление Роскомнадзора

- 107. Уведомление Роскомнадзора

- 108. Уведомление Роскомнадзора

- 109. Уведомление Роскомнадзора

- 110. Уведомление Роскомнадзора

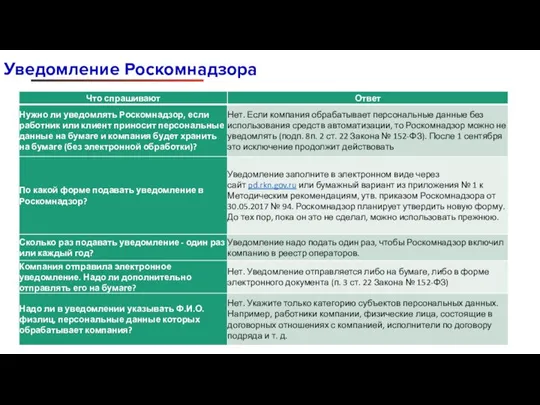

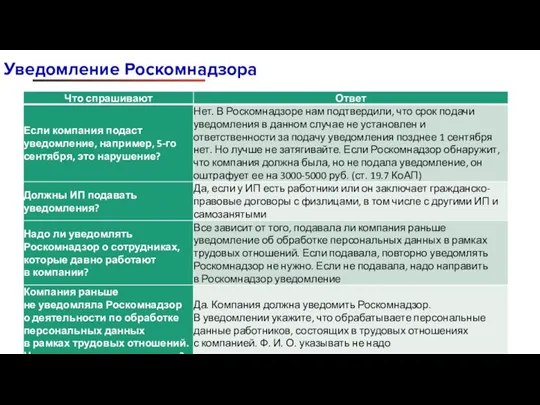

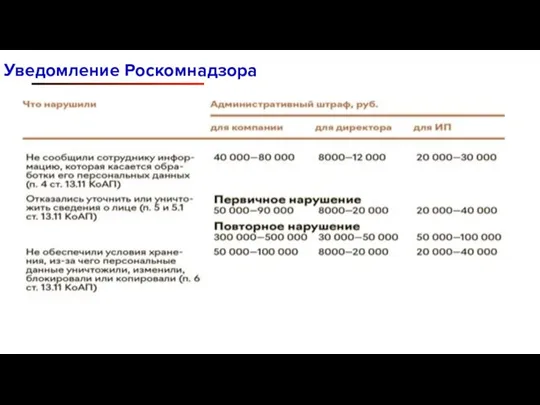

- 111. Уведомление Роскомнадзора Изменили требования к содержанию уведомления о необходимости получить персональные данные от третьих лиц. Теперь

- 112. Уведомление Роскомнадзора Также работодатели должны сообщать в Роскомнадзор об инцидентах, из-за которых произошла утечка личных сведений

- 113. Уведомление Роскомнадзора Изменили также правила работы с биометрическими данными сотрудников. Теперь работник компании может отказаться предоставлять

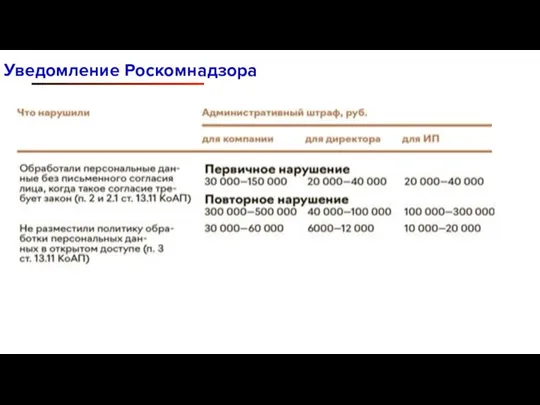

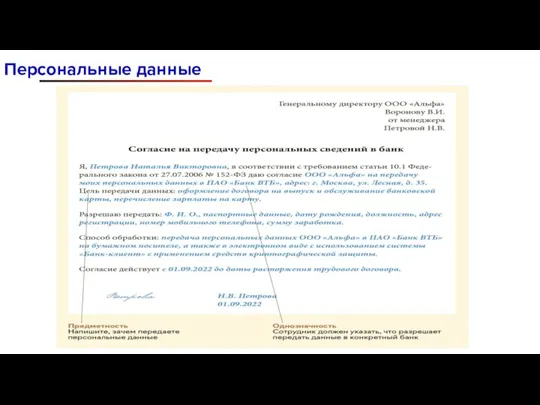

- 114. Персональные данные По новым правилам согласие на обработку персональных данных должно быть "предметным" и "однозначным", а

- 115. Персональные данные Как перестроить работу. Проверьте действующие согласия. На передачу персональных сведений третьим лицам у вас

- 116. Персональные данные

- 117. Персональные данные Теперь работнику надо перечислить персональные данные, которые вы получили от третьих лиц, до начала

- 118. Персональные данные Как перестроить работу. Переделайте документ, которым уведомляете работника о том, что получили его персональные

- 119. Персональные данные

- 120. Персональные данные Появились новые требования к положению о персональных данных (подп. 2 п. 1 ст. 18.1

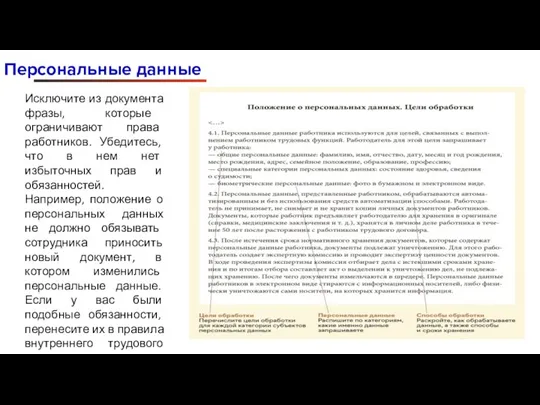

- 121. Персональные данные Исключите из документа фразы, которые ограничивают права работников. Убедитесь, что в нем нет избыточных

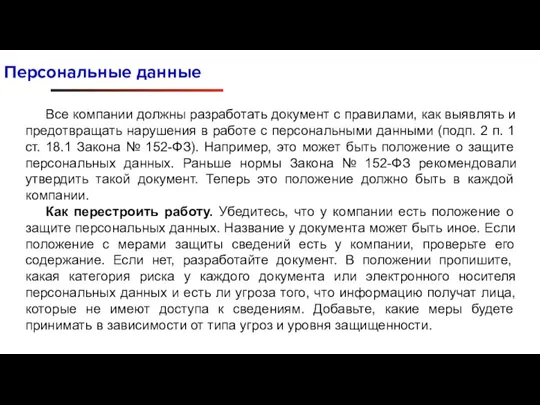

- 122. Персональные данные Все компании должны разработать документ с правилами, как выявлять и предотвращать нарушения в работе

- 123. Персональные данные Еще проверьте, есть ли у вас два приказа по персональным данным: В одном приказе

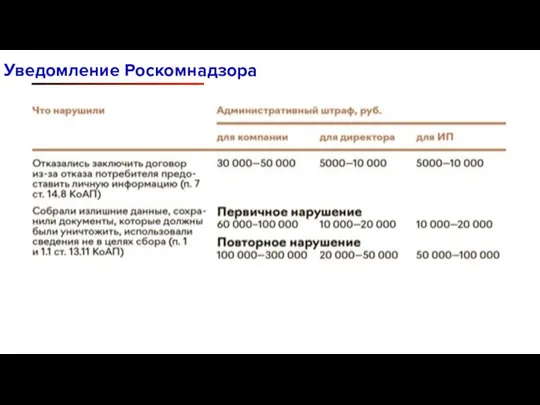

- 124. Лицензия ФСБ Главбухам без лицензии могут прилететь штрафы от ФСБ. Речь о бухгалтерах, которые по договору

- 125. Лицензия ФСБ Штраф за соответствующую деятельность без лицензии налагают по ст. 13.13. КоАП РФ: от 500

- 126. Лицензия ФСБ Что касается получения лицензии, то ее выдает ФСБ. Административный регламент утв. приказом ФСБ от

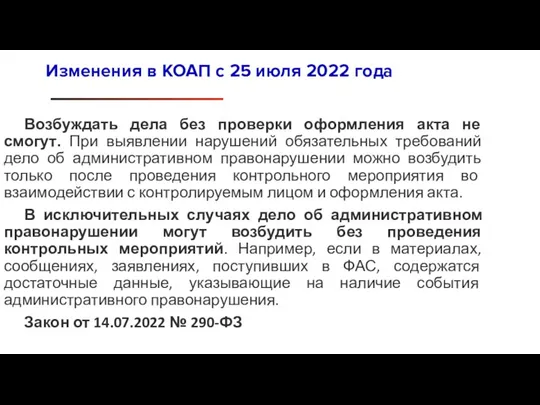

- 127. Изменения в КОАП с 25 июля 2022 года

- 128. Больше организаций получили право на предупреждение вместо штрафа. По новым правилам вместо штрафа будут назначать предупреждение

- 129. Назначат штраф в минимальном размере. Если статьей КоАП предусмотрена нижняя и верхняя границы штрафа, выпишут штраф

- 130. Уменьшат штраф при срочной уплате. Организация или ИП сможет заплатить штраф в размере 50 процентов от

- 131. Возбуждать дела без проверки оформления акта не смогут. При выявлении нарушений обязательных требований дело об административном

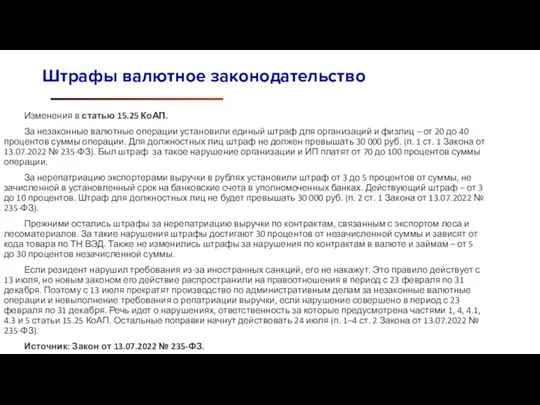

- 132. Изменения в статью 15.25 КоАП. За незаконные валютные операции установили единый штраф для организаций и физлиц

- 133. ЭДО для бюджетников

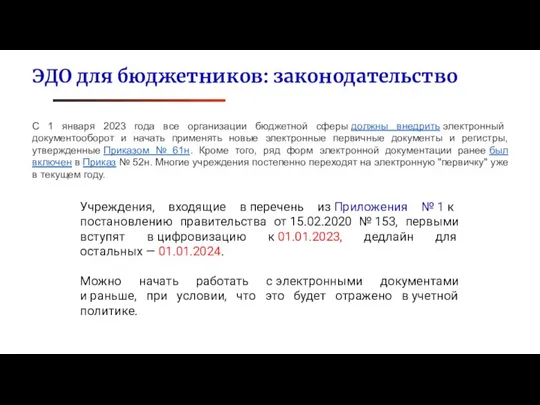

- 134. Учреждения, входящие в перечень из Приложения № 1 к постановлению правительства от 15.02.2020 № 153, первыми

- 135. Приказ Минфина от 15.04.2021 № 61н с изменениями, внесенными приказом от 28.06.2022 № 100н, утвердил, перечень

- 136. Учреждение вправе не ограничиваться списком форм из приказа 61н и перевести в цифровое пространство и другие

- 137. С 16 августа 2022 года добавили еще восемь форм электронных документов (приказ Минфина от 28.06.2022 №

- 138. С технической стороны вопроса, организация должна: оборудовать рабочие места всем сотрудникам, которые будут работать в ЭДО

- 139. Что нужно подготовить к переходу на ЭДО Бухгалтерский ЭДО предусматривает указание идентификатора контрагента в большинстве цифровых

- 140. В отдельных документах нужно указывать уникальный номер реестровой записи источника дохода бюджета в соответствии с реестром

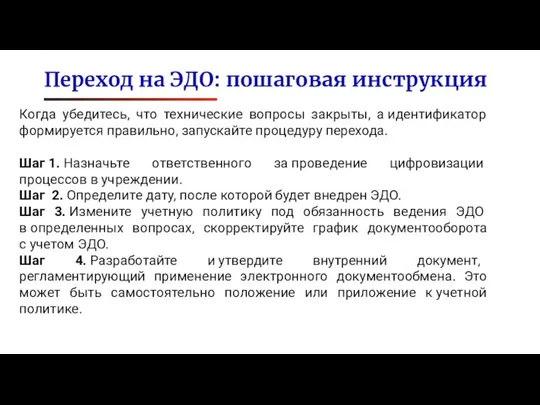

- 141. Когда убедитесь, что технические вопросы закрыты, а идентификатор формируется правильно, запускайте процедуру перехода. Шаг 1. Назначьте

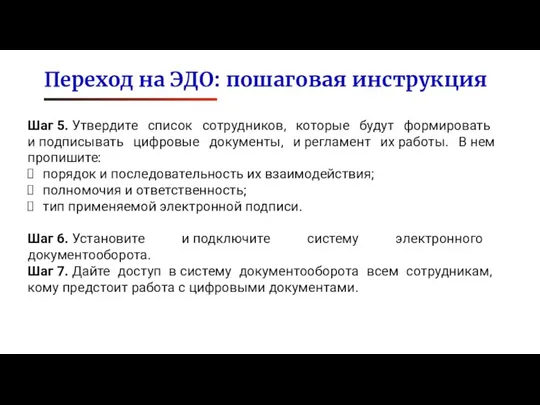

- 142. Шаг 5. Утвердите список сотрудников, которые будут формировать и подписывать цифровые документы, и регламент их работы.

- 143. Частичная мобилизация. Тонкости оформления трудовых отношений

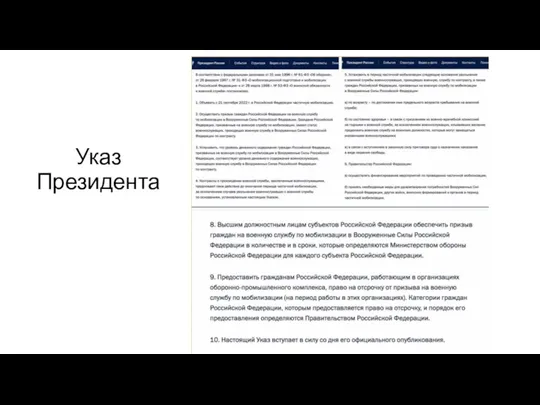

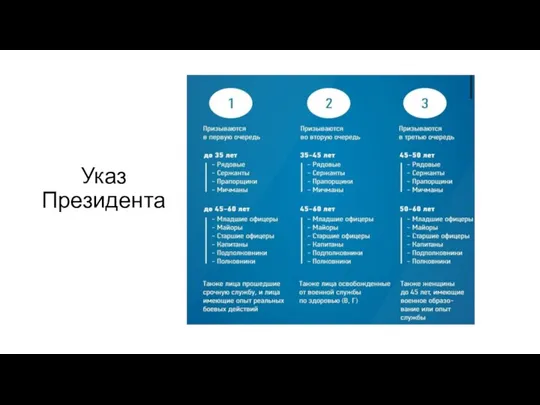

- 144. Указ Президента

- 145. Указ Президента

- 146. Повестка на сборы может прийти в любое время и место. Например: Если документ поступит на предприятие,

- 147. Новый порядок работы с мобилизованными: как действовать по обновленному Трудовому кодексу Мобилизация

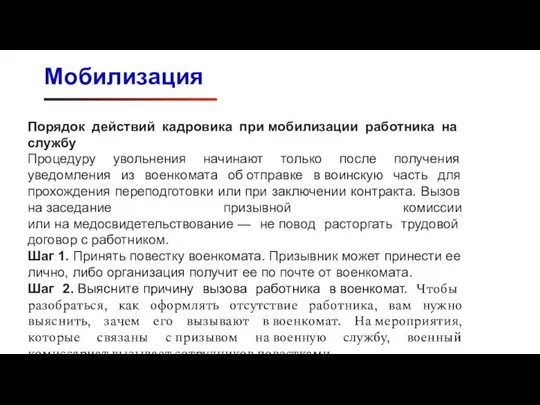

- 148. Порядок действий кадровика при мобилизации работника на службу Процедуру увольнения начинают только после получения уведомления из

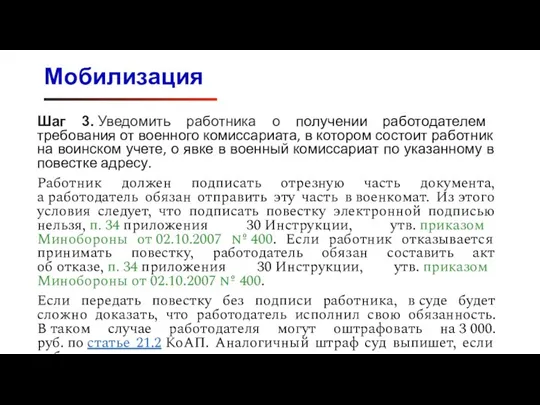

- 149. Шаг 3. Уведомить работника о получении работодателем требования от военного комиссариата, в котором состоит работник на

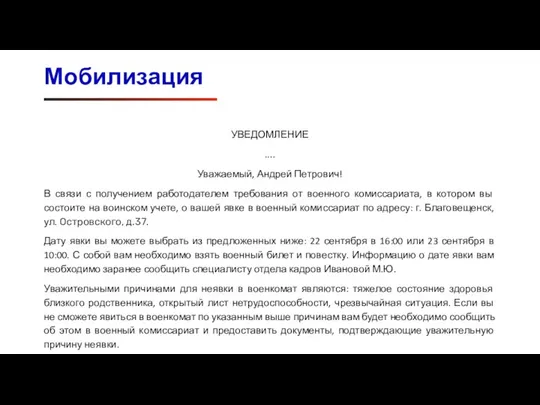

- 150. Мобилизация УВЕДОМЛЕНИЕ .... Уважаемый, Андрей Петрович! В связи с получением работодателем требования от военного комиссариата, в

- 151. Шаг 3. Если сотрудника вызвали по повестке для уточнения документов воинского учета, то в день и

- 152. Если по повестке работник должен прибыть в другой населенный пункт, ему положены дополнительные выплаты — суточные,

- 153. Если в повестке из военкомата стоит любая причина кроме уточнения документов воинского учета, то это значит,

- 154. Шаг 4. Издать приказ о приостановке действия трудового договора сотрудника в связи с призывом на службу.

- 155. На срок военной службы трудовой договор с сотрудником в вашей компании нужно приостановить. Основанием будет повестка

- 156. Шаг 5. Работодатель обязан выплатить сотруднику зарплату, а также другие выплаты, если они установлены договором, за

- 157. Шаг 7. Внесите информацию в раздел «Дополнительные сведения » карточки № 10 сотрудника, которого призовут на

- 158. Уволить по собственному желанию работника, которого призвали на службу по мобилизации, можно. Запретить сотруднику уволиться вы

- 159. Шаг 8. В случае, если сотрудник получил повестку и его забрали, документы на работе оформить не

- 160. Шаг 9. Если вы уже уволили сотрудника по повестке в связи с мобилизацией, то необходимо отменить

- 161. Шаг 11. Произвести все выплаты увольняемому работнику. Кроме заработной платы ему положено выходное пособие в размере

- 162. Перечисления работнику всех выплат производиться в момент приостановки договора. Именно так рекомендуют поступить чиновники, информация от

- 163. Мобилизация Шаг 12. Если состоялось увольнение по собственному желанию то заполнить сведения о трудовой деятельности (СТД-Р)

- 164. Мобилизация Шаг 13. Выдать работнику в последний рабочий день документы: бумажную трудовую книжку или СТД-Р с

- 165. Мобилизация Шаг 14. Сообщить в течение двух недель в военкомат об увольнении работника, подлежащего воинскому учету

- 166. Входит ли период приостановки договора в стаж для отпуска Да, период приостановки договора входит в отпускной

- 167. За неявку по повестке сотрудника могут привлечь и к административной, и к уголовной ответственности. По Уголовному

- 168. Мобилизация Расходы по оплате среднего заработка за время прохождения военных сборов возмещают военные комиссариаты по местонахождению

- 169. Мобилизация Все выплаченные работнику суммы учитывают в составе расходов на оплату труда и облагают: НДФЛ (ст.

- 170. Мобилизация Согласно п. 3 Постановления № 704 от 01.12.2004, компенсационные средства поступают из государственного бюджета через

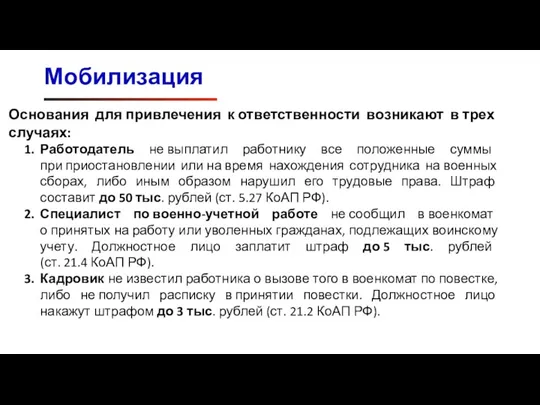

- 171. Мобилизация Основания для привлечения к ответственности возникают в трех случаях: Работодатель не выплатил работнику все положенные

- 172. Мобилизация Отдельные ответы на вопросы

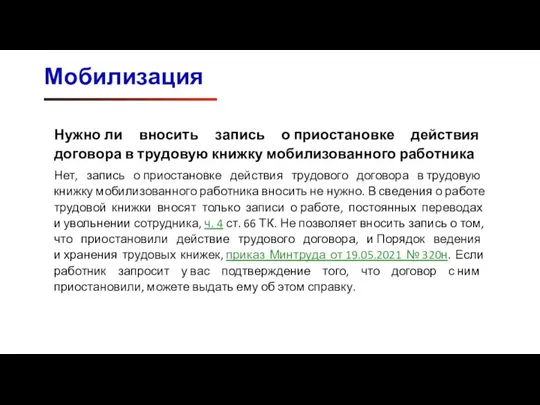

- 173. Мобилизация Нужно ли вносить запись о приостановке действия договора в трудовую книжку мобилизованного работника Нет, запись

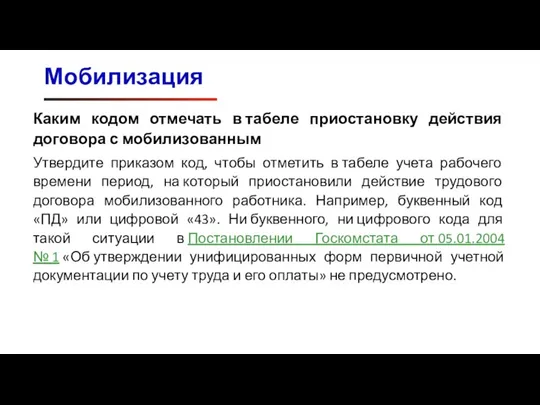

- 174. Мобилизация Каким кодом отмечать в табеле приостановку действия договора с мобилизованным Утвердите приказом код, чтобы отметить

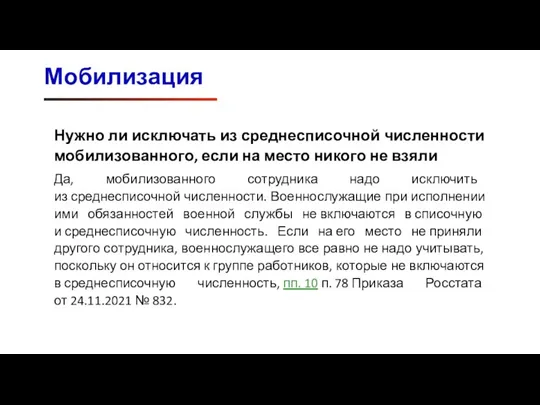

- 175. Мобилизация Нужно ли исключать из среднесписочной численности мобилизованного, если на место никого не взяли Да, мобилизованного

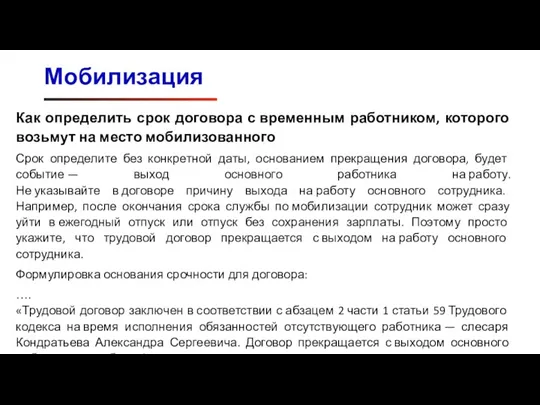

- 176. Мобилизация Как определить срок договора с временным работником, которого возьмут на место мобилизованного Срок определите без

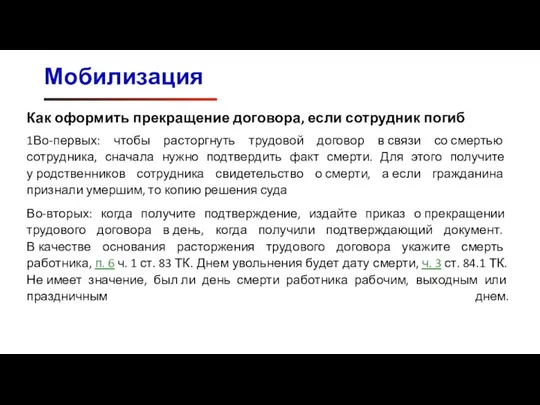

- 177. Мобилизация Как оформить прекращение договора, если сотрудник погиб 1Во-первых: чтобы расторгнуть трудовой договор в связи со

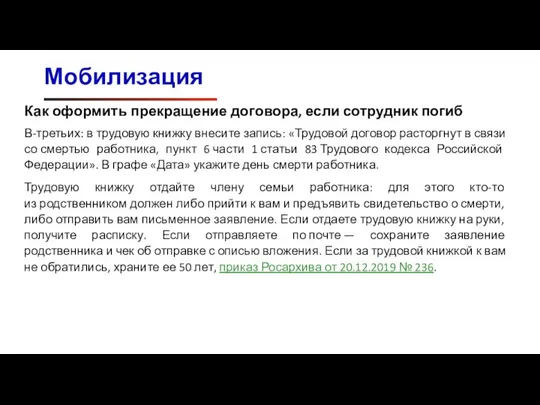

- 178. Мобилизация Как оформить прекращение договора, если сотрудник погиб В-третьих: в трудовую книжку внесите запись: «Трудовой договор

- 179. Мобилизация Как оформить прекращение договора, если сотрудник погиб В-четвертых: подайте отчет СЗВ-ТД об увольнении и отправьте

- 180. Мобилизация Действия после прохождения службы … Уведомление Прошу возобновить действие трудового договора от 08.03.2022 г. №

- 181. Нужно предоставить отпуск за время службы Сотруднику нужно считать количество заработанных дней отпуска с учетом всего

- 182. Ссылки для ознакомления https://ausn.nalog.gov.ru/ https://buh.ru/articles/documents/151470/ https://its.1c.ru/db/answerstax#content:4553:hdoc:_top:повышенная%20ставка%20усн https://t.me/mintsifry/1513 https://vk.com/nalog__ru?w=wall-117654841_6556

- 184. Скачать презентацию

Слайд 3С 1 января 2023 года ПФР и ФСС объединят в Фонд пенсионного

С 1 января 2023 года ПФР и ФСС объединят в Фонд пенсионного

Слайд 4Пониженные тарифы

Пониженные тарифы

Слайд 5Пониженные тарифы

Пониженные тарифы

Слайд 6Доптарифы взносов на ОПС с выплат работникам-«вредникам» останутся такими же, как и

Доптарифы взносов на ОПС с выплат работникам-«вредникам» останутся такими же, как и

Слайд 7После объединения ПФР и ФСС пенсионные, медицинские взносы, взносы на случай временной

После объединения ПФР и ФСС пенсионные, медицинские взносы, взносы на случай временной

Слайд 8Предельные базы по взносам объединили. Она равна базе по взносам в ПФР

Предельные базы по взносам объединили. Она равна базе по взносам в ПФР

Слайд 9Предполагается, что к 2025:

• максимальное пособие по уходу за ребёнком вырастет до

Предполагается, что к 2025:

• максимальное пособие по уходу за ребёнком вырастет до

Слайд 10Справка по форме 182н с данными о зарплате, для оплаты больничных, будет

Справка по форме 182н с данными о зарплате, для оплаты больничных, будет

Слайд 11Размер взносов для ИП не изменится. Сейчас в НК на 2023 г.

Размер взносов для ИП не изменится. Сейчас в НК на 2023 г.

Слайд 12Работодатели будут платить социальные взносы не только за штатных сотрудников, но и

Работодатели будут платить социальные взносы не только за штатных сотрудников, но и

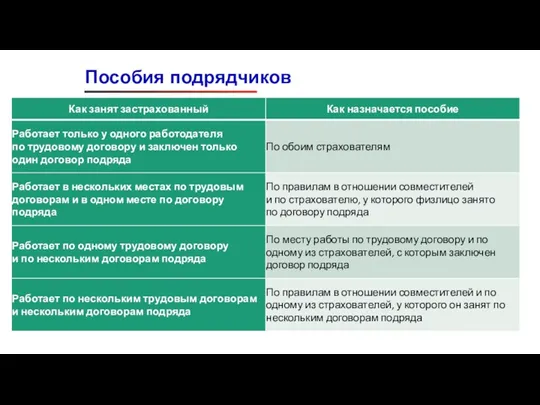

Слайд 13Работодатели будут платиться пособия физлицам, не самозанятым, оказывающим услуги по договорам гражданско-правового

Работодатели будут платиться пособия физлицам, не самозанятым, оказывающим услуги по договорам гражданско-правового

Слайд 14Пособия подрядчиков

Пособия подрядчиков

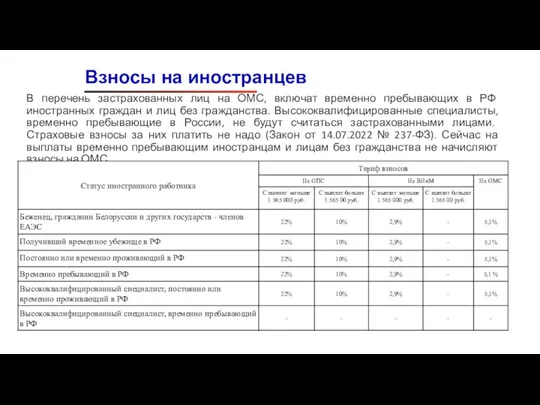

Слайд 15В перечень застрахованных лиц на ОМС, включат временно пребывающих в РФ иностранных

В перечень застрахованных лиц на ОМС, включат временно пребывающих в РФ иностранных

Слайд 16С 2023 года больше не будут освобождать от пенсионных взносов выплаты студентам

С 2023 года больше не будут освобождать от пенсионных взносов выплаты студентам

Слайд 17Заявление от ИП о регистрации в фонде не нужно. Фонд зарегистрирует, когда

Заявление от ИП о регистрации в фонде не нужно. Фонд зарегистрирует, когда

Слайд 18Квартальный РСВ. Работодатели будут продолжать представлять в ИФНС расчет по страховым взносам.

Квартальный РСВ. Работодатели будут продолжать представлять в ИФНС расчет по страховым взносам.

Слайд 19ФНС предложила для общественного обсуждения обновленный РСВ, форму для передачи персонифицированных сведений,

ФНС предложила для общественного обсуждения обновленный РСВ, форму для передачи персонифицированных сведений,

Слайд 20Отчетность в связи с объединением в ФНС

Отчетность в связи с объединением в ФНС

Слайд 21Отчетность в связи с объединением в ФНС

Отчетность в связи с объединением в ФНС

Слайд 22Отчетность в связи с объединением в ФНС

Отчетность в связи с объединением в ФНС

Слайд 23Вместо отчетов — 4-ФСС, СЗВ СТАЖ, СЗВ-ТД, СЗВ-М и ДСВ-3 — работодатели

Вместо отчетов — 4-ФСС, СЗВ СТАЖ, СЗВ-ТД, СЗВ-М и ДСВ-3 — работодатели

Слайд 24Разделы единой формы потребуется представлять с той же периодичностью, что и сейчас,

Разделы единой формы потребуется представлять с той же периодичностью, что и сейчас,

Слайд 25Страхователь представляет о каждом работающем у него лице (включая лиц, заключивших договоры

Страхователь представляет о каждом работающем у него лице (включая лиц, заключивших договоры

Слайд 265) дату заключения, дату прекращения и иные реквизиты договора гражданско-правового характера о

5) дату заключения, дату прекращения и иные реквизиты договора гражданско-правового характера о

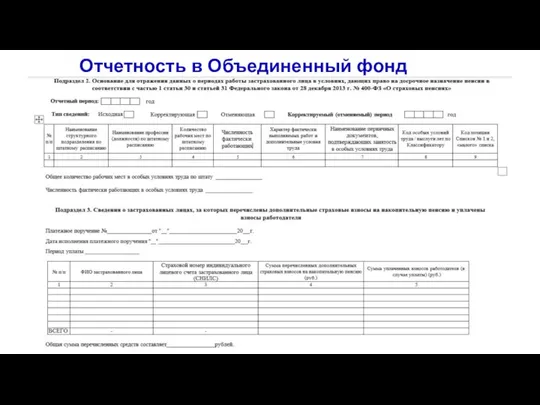

Слайд 27Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

Слайд 28Отчетность в Объединенный фонд

ПФР направил на общественное обсуждение проект формы сведений ЕФС-1

Отчетность в Объединенный фонд

ПФР направил на общественное обсуждение проект формы сведений ЕФС-1

Слайд 29Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

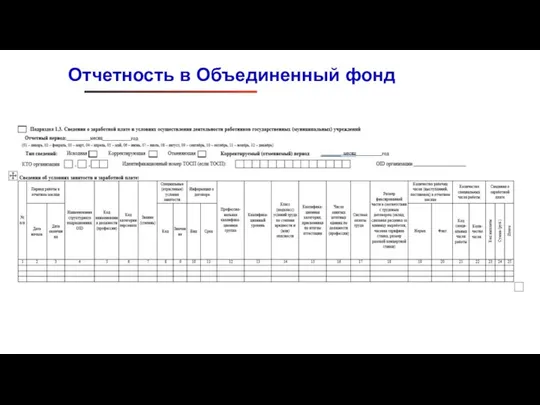

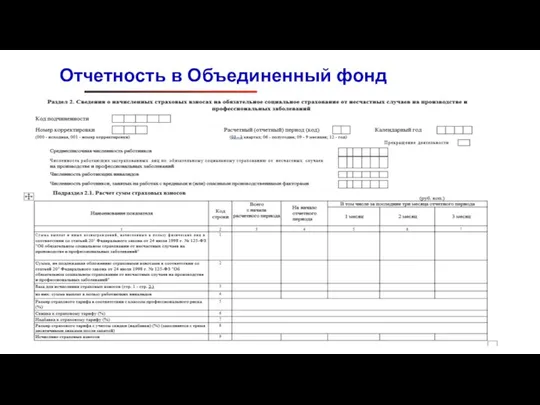

Слайд 30Отчетный период надо определять в зависимости от того, какие сведения предстоит сдавать

Отчетный период надо определять в зависимости от того, какие сведения предстоит сдавать

Слайд 31Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

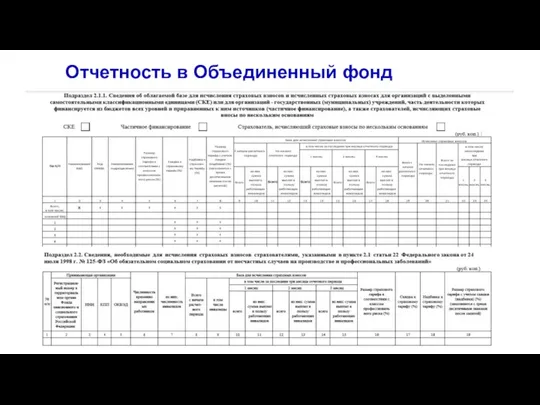

Слайд 32Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

Слайд 33Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

Слайд 34Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

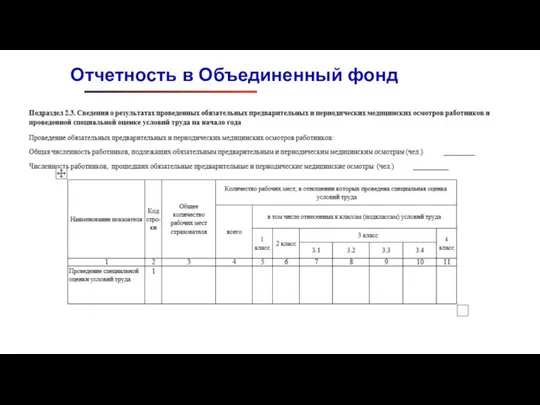

Слайд 35Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

Слайд 36Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

Слайд 37Отчетность в Объединенный фонд

Отчетность в Объединенный фонд

Слайд 38Страхователи, у которых не более 10 работающих застрахованных лиц, по-прежнему смогут представлять

Страхователи, у которых не более 10 работающих застрахованных лиц, по-прежнему смогут представлять

Слайд 39Поправками этот срок в течение которых страхователь должен уплатить штраф за непредставление

Поправками этот срок в течение которых страхователь должен уплатить штраф за непредставление

Слайд 40Единый налоговый платеж в 2023 году

Единый налоговый платеж в 2023 году

Слайд 41Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

-

Обязанность по уплате налогов, сборов и взносов будут считать исполненной, в частности:

-

Слайд 42Зачет ЕНП в счет платежей в бюджет осуществляется в следующей последовательности:

Единый налоговый

Зачет ЕНП в счет платежей в бюджет осуществляется в следующей последовательности:

Единый налоговый

Слайд 43Пример

15 августа 2022 года истекает срок следующих платежей в общей сумме 300

Пример

15 августа 2022 года истекает срок следующих платежей в общей сумме 300

Слайд 44Эту обязанность по уплате считают на основании:

- налоговой отчетности (в т.ч. уточненной):

Эту обязанность по уплате считают на основании:

- налоговой отчетности (в т.ч. уточненной):

Слайд 45Не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3

Не станут учитывать, например:

- платежи, со срока перечисления которых прошло более 3

Слайд 46Задолженность - это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она

Задолженность - это отрицательное сальдо единого счета. Когда инспекция его обнаружит, она

Слайд 47Возобновление банком расходных операций по счету (счетам) налогоплательщика-организации осуществляется не позднее одного

Возобновление банком расходных операций по счету (счетам) налогоплательщика-организации осуществляется не позднее одного

Слайд 48Единый налоговый платеж с 2023 года

Единый налоговый платеж с 2023 года

Слайд 49Переплата - это положительное сальдо единого счета. Ее можно зачесть или вернуть.

Переплата - это положительное сальдо единого счета. Ее можно зачесть или вернуть.

Слайд 50Справка о наличии положительного, отрицательного или нулевого сальдо единого налогового счета и

Справка о наличии положительного, отрицательного или нулевого сальдо единого налогового счета и

Слайд 51Ставка пеней будет разной для физлиц и организаций. Для граждан, в т.ч:

Слайд 52пункта 2 статьи 123 НК РФ

Налоговым агентом самостоятельно перечислена в бюджетную систему

пункта 2 статьи 123 НК РФ

Налоговым агентом самостоятельно перечислена в бюджетную систему

Слайд 53 пункт 4 статьи 122 НК РФ

Не признается правонарушением неуплата или неполная

пункт 4 статьи 122 НК РФ

Не признается правонарушением неуплата или неполная

Слайд 54Изменяют сроки уплаты налогов и взносов: по общему правилу это 28-е число

Изменяют сроки уплаты налогов и взносов: по общему правилу это 28-е число

Слайд 55НДФЛ перечислять станут также не позднее 28-го числа. В этот срок нужно

НДФЛ перечислять станут также не позднее 28-го числа. В этот срок нужно

Слайд 57В случае, если НК предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам,

В случае, если НК предусмотрена уплата (перечисление) налогов, авансовых платежей по налогам,

Слайд 59Организации и ИП, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об

Организации и ИП, исполняющие обязанности налогового агента по НДФЛ, в уведомлении об

Слайд 60Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета

Отдельно закрепляют правила, по которым каждому налогоплательщику сформируют сальдо единого налогового счета

Слайд 611. Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате

1. Внедрение ЕНС позволит изменить и упростить механизм исполнения обязанности по уплате

Слайд 624. Положительное сальдо на ЕНС – является деньгами налогоплательщика, которые он может

4. Положительное сальдо на ЕНС – является деньгами налогоплательщика, которые он может

Слайд 63Преимущества ЕНС:

платеж + 2 реквизита в платеже (ИНН и сумма платежа);

срок уплаты

Преимущества ЕНС:

платеж + 2 реквизита в платеже (ИНН и сумма платежа);

срок уплаты

Слайд 64ЕНП не является авансовым платежом, это способ уплаты, объединяющий в себе несколько

ЕНП не является авансовым платежом, это способ уплаты, объединяющий в себе несколько

Слайд 65Уменьшение УСН и патента на страховые взносы

Уплаченная сумма страховых взносов будет определяться

Уменьшение УСН и патента на страховые взносы

Уплаченная сумма страховых взносов будет определяться

Слайд 66Единый налоговый платеж в 2023 году в программе ФНС

Единый налоговый платеж в 2023 году в программе ФНС

Слайд 67Единый налоговый платеж

Единый налоговый платеж

Слайд 68Единый налоговый платеж

Единый налоговый платеж

Слайд 69Единый налоговый платеж

Единый налоговый платеж

Слайд 70Единый налоговый платеж

Единый налоговый платеж

Слайд 71Единый налоговый платеж

Единый налоговый платеж

Слайд 72Единый налоговый платеж

Единый налоговый платеж

Слайд 73Единый налоговый платеж

Единый налоговый платеж

Слайд 74Единый налоговый платеж

Единый налоговый платеж

Слайд 75Единый налоговый платеж

Единый налоговый платеж

Слайд 76Единый налоговый платеж

Единый налоговый платеж

Слайд 77Единый налоговый платеж

Единый налоговый платеж

Слайд 78Единый налоговый платеж

Единый налоговый платеж

Слайд 79Единый налоговый платеж

Единый налоговый платеж

Слайд 80Единый налоговый платеж

Единый налоговый платеж

Слайд 81Единый налоговый платеж

Единый налоговый платеж

Слайд 82Единый налоговый платеж

Единый налоговый платеж

Слайд 83Единый налоговый платеж

Единый налоговый платеж

Слайд 84Единый налоговый платеж

Единый налоговый платеж

Слайд 85Единый налоговый платеж

Единый налоговый платеж

Слайд 86Единый налоговый платеж

Единый налоговый платеж

Слайд 87Единый налоговый платеж

Единый налоговый платеж

Слайд 88НДФЛ с 2023 года

НДФЛ с 2023 года

Слайд 89С 2023 года действует новый срок, по которому вы будете признавать для

С 2023 года действует новый срок, по которому вы будете признавать для

Слайд 90В 2023 году налоговые агенты будут обязаны удерживать НДФЛ с аванса, то

В 2023 году налоговые агенты будут обязаны удерживать НДФЛ с аванса, то

Слайд 91С 2023 года можно поменять порядок расчета аванса, если вы применяли коэффициент

С 2023 года можно поменять порядок расчета аванса, если вы применяли коэффициент

Слайд 92Планируемые изменения НДФЛ с 2023 года

Планируемые изменения НДФЛ с 2023 года

Слайд 93Планируемые изменения НДФЛ с 2023 года

Планируемые изменения НДФЛ с 2023 года

Слайд 94Компания установила сроки выдачи зарплаты — 16 и 1 число. Однако из-за

Компания установила сроки выдачи зарплаты — 16 и 1 число. Однако из-за

Слайд 95Доудержанный налог покажите в разделе 2 и в поле 160 за текущий

Доудержанный налог покажите в разделе 2 и в поле 160 за текущий

Слайд 96В раздел 1 никаких корректировок не вносите, просто повторите данные из первоначального

В раздел 1 никаких корректировок не вносите, просто повторите данные из первоначального

Слайд 97Задержка зарплаты

Задержка зарплаты

Слайд 98Персонифицированные данные

Персонифицированные данные

Слайд 99Уведомление Роскомнадзора

Изменена редакция ч. 2 ст. 22 ФЗ «О ПД», в которой

Уведомление Роскомнадзора

Изменена редакция ч. 2 ст. 22 ФЗ «О ПД», в которой

Слайд 100Уведомление Роскомнадзора

• ФЛ, которые разрешили их распространять; (ранее это был п. 4,

Уведомление Роскомнадзора

• ФЛ, которые разрешили их распространять; (ранее это был п. 4,

Слайд 101Уведомление Роскомнадзора

Теперь операторы должны уведомлять Роскомнадзор о начале или осуществлении любой обработки

Уведомление Роскомнадзора

Теперь операторы должны уведомлять Роскомнадзор о начале или осуществлении любой обработки

Слайд 102Уведомление Роскомнадзора

Сейчас можно заполнить форму уведомления на Портале ПД Роскомнадзора или направить

Уведомление Роскомнадзора

Сейчас можно заполнить форму уведомления на Портале ПД Роскомнадзора или направить

Слайд 103Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 104Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 105Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 106Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 107Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 108Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 109Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 110Уведомление Роскомнадзора

Уведомление Роскомнадзора

Слайд 111Уведомление Роскомнадзора

Изменили требования к содержанию уведомления о необходимости получить персональные данные от

Уведомление Роскомнадзора

Изменили требования к содержанию уведомления о необходимости получить персональные данные от

Слайд 112Уведомление Роскомнадзора

Также работодатели должны сообщать в Роскомнадзор об инцидентах, из-за которых произошла

Уведомление Роскомнадзора

Также работодатели должны сообщать в Роскомнадзор об инцидентах, из-за которых произошла

Слайд 113Уведомление Роскомнадзора

Изменили также правила работы с биометрическими данными сотрудников. Теперь работник компании

Уведомление Роскомнадзора

Изменили также правила работы с биометрическими данными сотрудников. Теперь работник компании

Слайд 114Персональные данные

По новым правилам согласие на обработку персональных данных должно быть "предметным"

Персональные данные

По новым правилам согласие на обработку персональных данных должно быть "предметным"

Слайд 115Персональные данные

Как перестроить работу. Проверьте действующие согласия. На передачу персональных сведений третьим

Персональные данные

Как перестроить работу. Проверьте действующие согласия. На передачу персональных сведений третьим

Слайд 116Персональные данные

Персональные данные

Слайд 117Персональные данные

Теперь работнику надо перечислить персональные данные, которые вы получили от третьих

Персональные данные

Теперь работнику надо перечислить персональные данные, которые вы получили от третьих

Слайд 118Персональные данные

Как перестроить работу. Переделайте документ, которым уведомляете работника о том, что

Персональные данные

Как перестроить работу. Переделайте документ, которым уведомляете работника о том, что

Слайд 119Персональные данные

Персональные данные

Слайд 120Персональные данные

Появились новые требования к положению о персональных данных (подп. 2 п.

Персональные данные

Появились новые требования к положению о персональных данных (подп. 2 п.

Слайд 121Персональные данные

Исключите из документа фразы, которые ограничивают права работников. Убедитесь, что в

Персональные данные

Исключите из документа фразы, которые ограничивают права работников. Убедитесь, что в

Слайд 122Персональные данные

Все компании должны разработать документ с правилами, как выявлять и предотвращать

Персональные данные

Все компании должны разработать документ с правилами, как выявлять и предотвращать

Слайд 123Персональные данные

Еще проверьте, есть ли у вас два приказа по персональным данным:

В

Персональные данные

Еще проверьте, есть ли у вас два приказа по персональным данным:

В

Слайд 124Лицензия ФСБ

Главбухам без лицензии могут прилететь штрафы от ФСБ. Речь о бухгалтерах,

Лицензия ФСБ

Главбухам без лицензии могут прилететь штрафы от ФСБ. Речь о бухгалтерах,

Слайд 125Лицензия ФСБ

Штраф за соответствующую деятельность без лицензии налагают по ст. 13.13. КоАП

Лицензия ФСБ

Штраф за соответствующую деятельность без лицензии налагают по ст. 13.13. КоАП

Слайд 126Лицензия ФСБ

Что касается получения лицензии, то ее выдает ФСБ. Административный регламент утв.

Лицензия ФСБ

Что касается получения лицензии, то ее выдает ФСБ. Административный регламент утв.

Слайд 127Изменения в КОАП с 25 июля 2022 года

Изменения в КОАП с 25 июля 2022 года

Слайд 128Больше организаций получили право на предупреждение вместо штрафа. По новым правилам вместо

Больше организаций получили право на предупреждение вместо штрафа. По новым правилам вместо

Слайд 129Назначат штраф в минимальном размере. Если статьей КоАП предусмотрена нижняя и верхняя

Назначат штраф в минимальном размере. Если статьей КоАП предусмотрена нижняя и верхняя

Слайд 130Уменьшат штраф при срочной уплате. Организация или ИП сможет заплатить штраф в

Слайд 131Возбуждать дела без проверки оформления акта не смогут. При выявлении нарушений обязательных

Возбуждать дела без проверки оформления акта не смогут. При выявлении нарушений обязательных

Слайд 132Изменения в статью 15.25 КоАП.

За незаконные валютные операции установили единый штраф для

Изменения в статью 15.25 КоАП.

За незаконные валютные операции установили единый штраф для

Слайд 133ЭДО для бюджетников

ЭДО для бюджетников

Слайд 134Учреждения, входящие в перечень из Приложения № 1 к постановлению правительства от 15.02.2020 № 153, первыми вступят в цифровизацию

Слайд 135Приказ Минфина от 15.04.2021 № 61н с изменениями, внесенными приказом от 28.06.2022 № 100н, утвердил, перечень документации,

Приказ Минфина от 15.04.2021 № 61н с изменениями, внесенными приказом от 28.06.2022 № 100н, утвердил, перечень документации,

Слайд 136Учреждение вправе не ограничиваться списком форм из приказа 61н и перевести в цифровое пространство и другие документы, какие позволяет

Учреждение вправе не ограничиваться списком форм из приказа 61н и перевести в цифровое пространство и другие документы, какие позволяет

Слайд 137С 16 августа 2022 года добавили еще восемь форм электронных документов (приказ

С 16 августа 2022 года добавили еще восемь форм электронных документов (приказ

Слайд 138С технической стороны вопроса, организация должна:

оборудовать рабочие места всем сотрудникам, которые будут работать

С технической стороны вопроса, организация должна:

оборудовать рабочие места всем сотрудникам, которые будут работать

Слайд 139Что нужно подготовить к переходу на ЭДО

Бухгалтерский ЭДО предусматривает указание идентификатора контрагента в большинстве цифровых документов из приказа

Что нужно подготовить к переходу на ЭДО

Бухгалтерский ЭДО предусматривает указание идентификатора контрагента в большинстве цифровых документов из приказа

Слайд 140В отдельных документах нужно указывать уникальный номер реестровой записи источника дохода бюджета в соответствии с реестром источников

В отдельных документах нужно указывать уникальный номер реестровой записи источника дохода бюджета в соответствии с реестром источников

Слайд 141Когда убедитесь, что технические вопросы закрыты, а идентификатор формируется правильно, запускайте процедуру перехода.

Шаг 1. Назначьте

Когда убедитесь, что технические вопросы закрыты, а идентификатор формируется правильно, запускайте процедуру перехода.

Шаг 1. Назначьте

Слайд 142Шаг 5. Утвердите список сотрудников, которые будут формировать и подписывать цифровые документы, и регламент их работы. В нем

Шаг 5. Утвердите список сотрудников, которые будут формировать и подписывать цифровые документы, и регламент их работы. В нем

Слайд 143Частичная мобилизация.

Тонкости оформления трудовых отношений

Частичная мобилизация.

Тонкости оформления трудовых отношений

Слайд 144Указ Президента

Указ Президента

Слайд 145Указ Президента

Указ Президента

Слайд 146Повестка на сборы может прийти в любое время и место. Например:

Если документ

Повестка на сборы может прийти в любое время и место. Например:

Если документ

Слайд 147Новый порядок работы с мобилизованными: как действовать по обновленному Трудовому кодексу

Мобилизация

Новый порядок работы с мобилизованными: как действовать по обновленному Трудовому кодексу

Мобилизация

Слайд 148Порядок действий кадровика при мобилизации работника на службу

Процедуру увольнения начинают только после получения

Порядок действий кадровика при мобилизации работника на службу

Процедуру увольнения начинают только после получения

Слайд 149Шаг 3. Уведомить работника о получении работодателем требования от военного комиссариата, в котором

Шаг 3. Уведомить работника о получении работодателем требования от военного комиссариата, в котором

Слайд 150Мобилизация

УВЕДОМЛЕНИЕ

....

Уважаемый, Андрей Петрович!

В связи с получением работодателем требования от военного комиссариата, в

Мобилизация

УВЕДОМЛЕНИЕ

....

Уважаемый, Андрей Петрович!

В связи с получением работодателем требования от военного комиссариата, в

Слайд 151Шаг 3. Если сотрудника вызвали по повестке для уточнения документов воинского учета, то в день и час,

Шаг 3. Если сотрудника вызвали по повестке для уточнения документов воинского учета, то в день и час,

Слайд 152Если по повестке работник должен прибыть в другой населенный пункт, ему положены дополнительные выплаты —

Если по повестке работник должен прибыть в другой населенный пункт, ему положены дополнительные выплаты —

Слайд 153Если в повестке из военкомата стоит любая причина кроме уточнения документов воинского учета, то это

Если в повестке из военкомата стоит любая причина кроме уточнения документов воинского учета, то это

Слайд 154Шаг 4. Издать приказ о приостановке действия трудового договора сотрудника в связи с призывом на службу.

Шаг 4. Издать приказ о приостановке действия трудового договора сотрудника в связи с призывом на службу.

Слайд 155На срок военной службы трудовой договор с сотрудником в вашей компании нужно приостановить. Основанием будет

На срок военной службы трудовой договор с сотрудником в вашей компании нужно приостановить. Основанием будет

Слайд 156Шаг 5. Работодатель обязан выплатить сотруднику зарплату, а также другие выплаты, если они установлены

Шаг 5. Работодатель обязан выплатить сотруднику зарплату, а также другие выплаты, если они установлены

Слайд 157Шаг 7. Внесите информацию в раздел «Дополнительные сведения » карточки № 10 сотрудника, которого призовут на сборы, п. 33 Инструкции

Шаг 7. Внесите информацию в раздел «Дополнительные сведения » карточки № 10 сотрудника, которого призовут на сборы, п. 33 Инструкции

Слайд 158Уволить по собственному желанию работника, которого призвали на службу по мобилизации, можно. Запретить сотруднику уволиться

Уволить по собственному желанию работника, которого призвали на службу по мобилизации, можно. Запретить сотруднику уволиться

Слайд 159Шаг 8. В случае, если сотрудник получил повестку и его забрали, документы на работе

Шаг 8. В случае, если сотрудник получил повестку и его забрали, документы на работе

Слайд 160Шаг 9. Если вы уже уволили сотрудника по повестке в связи с мобилизацией, то необходимо отменить увольнение

Шаг 9. Если вы уже уволили сотрудника по повестке в связи с мобилизацией, то необходимо отменить увольнение

Слайд 161Шаг 11. Произвести все выплаты увольняемому работнику. Кроме заработной платы ему положено

Шаг 11. Произвести все выплаты увольняемому работнику. Кроме заработной платы ему положено

Слайд 162Перечисления работнику всех выплат производиться в момент приостановки договора. Именно так рекомендуют поступить

Перечисления работнику всех выплат производиться в момент приостановки договора. Именно так рекомендуют поступить

Слайд 163Мобилизация

Шаг 12. Если состоялось увольнение по собственному желанию то заполнить сведения о

Мобилизация

Шаг 12. Если состоялось увольнение по собственному желанию то заполнить сведения о

Слайд 164Мобилизация

Шаг 13. Выдать работнику в последний рабочий день документы:

бумажную трудовую книжку или

Мобилизация

Шаг 13. Выдать работнику в последний рабочий день документы:

бумажную трудовую книжку или

Слайд 165Мобилизация

Шаг 14. Сообщить в течение двух недель в военкомат об увольнении работника,

Мобилизация

Шаг 14. Сообщить в течение двух недель в военкомат об увольнении работника,

Слайд 166Входит ли период приостановки договора в стаж для отпуска

Да, период приостановки договора входит в отпускной

Входит ли период приостановки договора в стаж для отпуска

Да, период приостановки договора входит в отпускной

Слайд 167За неявку по повестке сотрудника могут привлечь и к административной, и к уголовной ответственности. По Уголовному кодексу за такое преступление оштрафуют

За неявку по повестке сотрудника могут привлечь и к административной, и к уголовной ответственности. По Уголовному кодексу за такое преступление оштрафуют

Слайд 168Мобилизация

Расходы по оплате среднего заработка за время прохождения военных сборов возмещают военные

Мобилизация

Расходы по оплате среднего заработка за время прохождения военных сборов возмещают военные

Слайд 169Мобилизация

Все выплаченные работнику суммы учитывают в составе расходов на оплату труда и

Мобилизация

Все выплаченные работнику суммы учитывают в составе расходов на оплату труда и

Слайд 170Мобилизация

Согласно п. 3 Постановления № 704 от 01.12.2004, компенсационные средства поступают из

Мобилизация

Согласно п. 3 Постановления № 704 от 01.12.2004, компенсационные средства поступают из

Слайд 171Мобилизация

Основания для привлечения к ответственности возникают в трех случаях:

Работодатель не выплатил работнику все положенные суммы при приостановлении

Мобилизация

Основания для привлечения к ответственности возникают в трех случаях:

Работодатель не выплатил работнику все положенные суммы при приостановлении

Слайд 172Мобилизация

Отдельные ответы на вопросы

Мобилизация

Отдельные ответы на вопросы

Слайд 173Мобилизация

Нужно ли вносить запись о приостановке действия договора в трудовую книжку мобилизованного работника

Нет, запись о приостановке

Мобилизация

Нужно ли вносить запись о приостановке действия договора в трудовую книжку мобилизованного работника

Нет, запись о приостановке

Слайд 174Мобилизация

Каким кодом отмечать в табеле приостановку действия договора с мобилизованным

Утвердите приказом код, чтобы отметить

Мобилизация

Каким кодом отмечать в табеле приостановку действия договора с мобилизованным

Утвердите приказом код, чтобы отметить

Слайд 175Мобилизация

Нужно ли исключать из среднесписочной численности мобилизованного, если на место никого не взяли

Да, мобилизованного сотрудника надо

Мобилизация

Нужно ли исключать из среднесписочной численности мобилизованного, если на место никого не взяли

Да, мобилизованного сотрудника надо

Слайд 176Мобилизация

Как определить срок договора с временным работником, которого возьмут на место мобилизованного

Срок определите без

Мобилизация

Как определить срок договора с временным работником, которого возьмут на место мобилизованного

Срок определите без

Слайд 177Мобилизация

Как оформить прекращение договора, если сотрудник погиб

1Во-первых: чтобы расторгнуть трудовой договор в связи

Мобилизация

Как оформить прекращение договора, если сотрудник погиб

1Во-первых: чтобы расторгнуть трудовой договор в связи

Слайд 178Мобилизация

Как оформить прекращение договора, если сотрудник погиб

В-третьих: в трудовую книжку внесите запись: «Трудовой

Мобилизация

Как оформить прекращение договора, если сотрудник погиб

В-третьих: в трудовую книжку внесите запись: «Трудовой

Слайд 179Мобилизация

Как оформить прекращение договора, если сотрудник погиб

В-четвертых: подайте отчет СЗВ-ТД об увольнении и отправьте

Мобилизация

Как оформить прекращение договора, если сотрудник погиб

В-четвертых: подайте отчет СЗВ-ТД об увольнении и отправьте

Слайд 180Мобилизация

Действия после прохождения службы

…

Уведомление

Прошу возобновить действие трудового договора от 08.03.2022 г.

Мобилизация

Действия после прохождения службы

…

Уведомление

Прошу возобновить действие трудового договора от 08.03.2022 г.

Слайд 181Нужно предоставить отпуск за время службы

Сотруднику нужно считать количество заработанных дней отпуска с учетом

Нужно предоставить отпуск за время службы

Сотруднику нужно считать количество заработанных дней отпуска с учетом

Слайд 182Ссылки для ознакомления

https://ausn.nalog.gov.ru/

https://buh.ru/articles/documents/151470/

https://its.1c.ru/db/answerstax#content:4553:hdoc:_top:повышенная%20ставка%20усн

https://t.me/mintsifry/1513

https://vk.com/nalog__ru?w=wall-117654841_6556

Ссылки для ознакомления

https://ausn.nalog.gov.ru/

https://buh.ru/articles/documents/151470/

https://its.1c.ru/db/answerstax#content:4553:hdoc:_top:повышенная%20ставка%20усн

https://t.me/mintsifry/1513

https://vk.com/nalog__ru?w=wall-117654841_6556

Презентация на тему Образы животных во фразеологизмах

Презентация на тему Образы животных во фразеологизмах  Великие художники

Великие художники Интегрированная концепция и уровни абстракции

Интегрированная концепция и уровни абстракции Angl

Angl ООО ”Toys for men”

ООО ”Toys for men” Принятие управленческих решений

Принятие управленческих решений Психогимнастика и психодрама

Психогимнастика и психодрама 20141110_prezentatsiya9

20141110_prezentatsiya9 Патофизиология pancreas и печени

Патофизиология pancreas и печени Прием и увольнение сотрудников

Прием и увольнение сотрудников Приложение к решению совета депутатов города Новосибирска. Карты

Приложение к решению совета депутатов города Новосибирска. Карты Нравственное воспитание

Нравственное воспитание Челябинск

Челябинск Правовое просвещение детей

Правовое просвещение детей Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР

Презентация на тему Дидактические игры и приемы для развития мышления у детей с ОНР Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация

Представление информации в компьютере. Цифровые данные 6 КЛАСС Учитель: Учитель: Головкин Юрий Викторович. - презентация Торжественная линейка. 75-летие Сталинградской битвы

Торжественная линейка. 75-летие Сталинградской битвы Твоя жизнь – в твоих руках

Твоя жизнь – в твоих руках Рубрика Техника продаж

Рубрика Техника продаж Выращивание кристаллов в домашних условиях

Выращивание кристаллов в домашних условиях I Moscow International Design

I Moscow International Design Монастыри и храмы

Монастыри и храмы Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен

Влияние локальной специфики на разработку концепции зоны фуд-корта и ее наполнение Конференция: Эффективная модель торгового цен «Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані

«Логарифмитичная функция» Виконала: Учениця 11-А класу Наріжна Карина Перевірила: Мані Система охлаждения с заданными значениями

Система охлаждения с заданными значениями Система равноправного партнерства TNT

Система равноправного партнерства TNT Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте

Способы развития информации в тексте. Работа с литературой. Цитата в научном тексте. Правила цитирования в научном тексте Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу

Правописание слов с буквосочетаниями жи-ши, ча-ща, чу-щу