- Презентация на тему Понятие национального богатства

Содержание

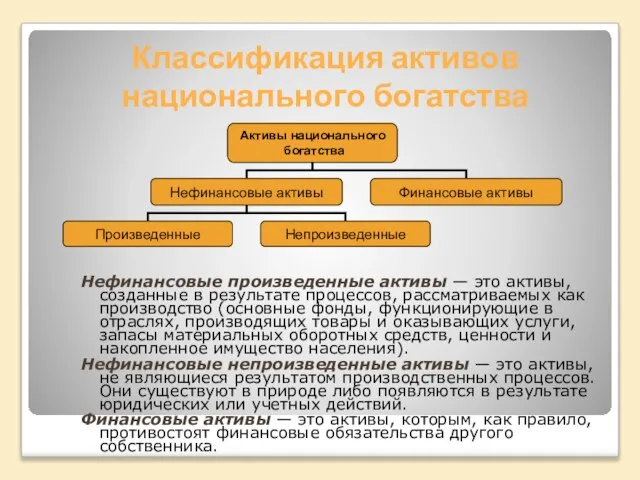

- 2. Классификация активов национального богатства Нефинансовые произведенные активы — это активы, созданные в результате процессов, рассматриваемых как

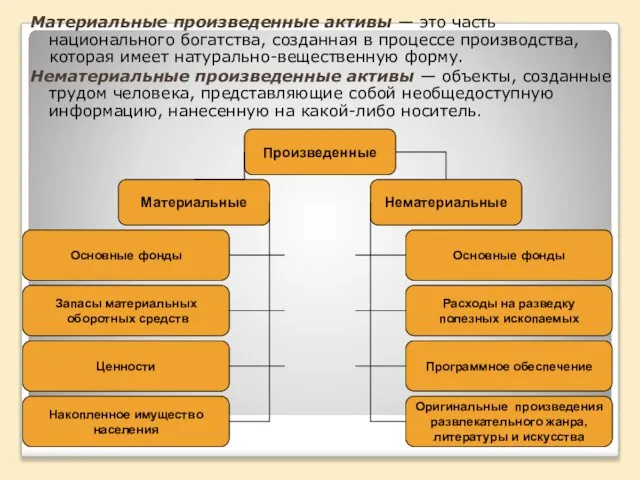

- 3. Материальные произведенные активы — это часть национального богатства, созданная в процессе производства, которая имеет натурально-вещественную форму.

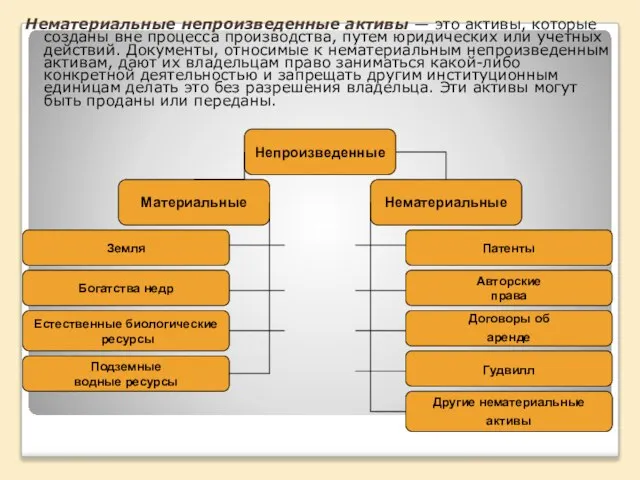

- 4. Нематериальные непроизведенные активы — это активы, которые созданы вне процесса производства, путем юридических или учетных действий.

- 5. Финансовые активы Акции и прочие виды Акционерного капитала Займы Прочая дебиторская и кредиторская задолженность Валюта и

- 6. Оценка элементов национального богатства Важной задачей определения общего объема национального богатства является стоимостная оценка его элементов.

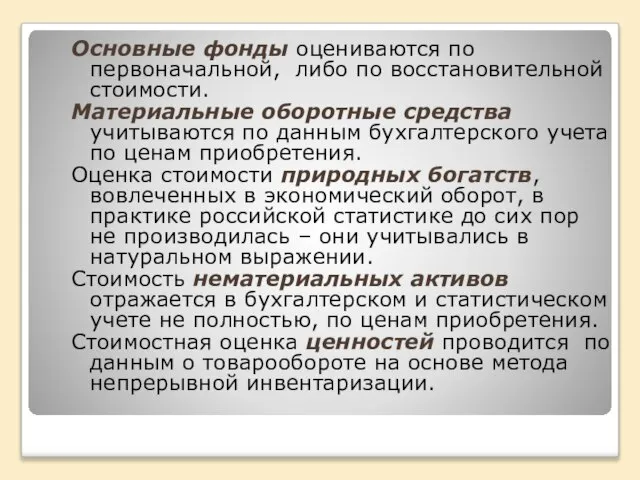

- 7. Основные фонды оцениваются по первоначальной, либо по восстановительной стоимости. Материальные оборотные средства учитываются по данным бухгалтерского

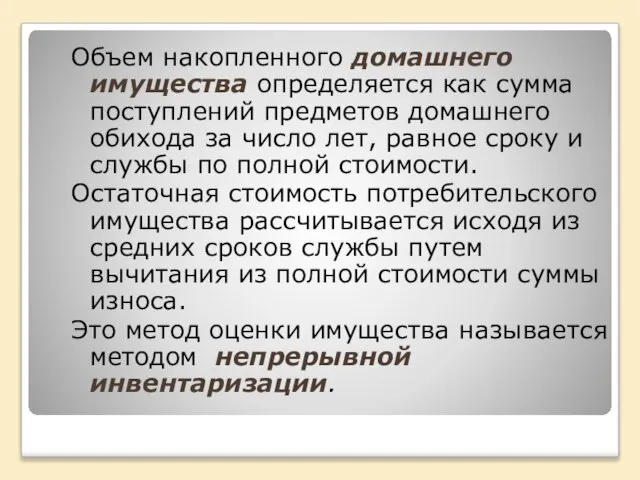

- 8. Объем накопленного домашнего имущества определяется как сумма поступлений предметов домашнего обихода за число лет, равное сроку

- 10. Скачать презентацию

Слайд 2Классификация активов национального богатства

Нефинансовые произведенные активы — это активы, созданные в результате

Классификация активов национального богатства

Нефинансовые произведенные активы — это активы, созданные в результате

Слайд 3Материальные произведенные активы — это часть национального богатства, созданная в процессе производства,

Материальные произведенные активы — это часть национального богатства, созданная в процессе производства,

Слайд 4Нематериальные непроизведенные активы — это активы, которые созданы вне процесса производства, путем

Нематериальные непроизведенные активы — это активы, которые созданы вне процесса производства, путем

Слайд 5Финансовые активы

Акции и прочие виды

Акционерного капитала

Займы

Прочая дебиторская и

Финансовые активы

Акции и прочие виды

Акционерного капитала

Займы

Прочая дебиторская и

Слайд 6Оценка элементов национального богатства

Важной задачей определения общего объема национального богатства является стоимостная

Оценка элементов национального богатства

Важной задачей определения общего объема национального богатства является стоимостная

Слайд 7Основные фонды оцениваются по первоначальной, либо по восстановительной стоимости.

Материальные оборотные средства учитываются

Основные фонды оцениваются по первоначальной, либо по восстановительной стоимости.

Материальные оборотные средства учитываются

Слайд 8Объем накопленного домашнего имущества определяется как сумма поступлений предметов домашнего обихода за

Объем накопленного домашнего имущества определяется как сумма поступлений предметов домашнего обихода за

Способы вычисления неопределённого интеграла

Способы вычисления неопределённого интеграла Многочлены

Многочлены Франсуа Виет и его теорема

Франсуа Виет и его теорема Презентация на тему Рынок недвижимости

Презентация на тему Рынок недвижимости  Тема: «Одночлены»

Тема: «Одночлены» Вычисление углов между прямыми и плоскостями

Вычисление углов между прямыми и плоскостями Функция Презентация выполнена учителем математики МБОУ СОШ № 22 Т. П. Лисицыной, п. Пересыпь, Темрюкского района, Краснодарс

Функция Презентация выполнена учителем математики МБОУ СОШ № 22 Т. П. Лисицыной, п. Пересыпь, Темрюкского района, Краснодарс Математическая статистика в жизни класса

Математическая статистика в жизни класса Производная степенной функции

Производная степенной функции  Формулы для решения квадратного уравнения

Формулы для решения квадратного уравнения Применение производной к исследованию функций

Применение производной к исследованию функций Применения непрерывности Метод интервалов

Применения непрерывности Метод интервалов Презентация на тему Огонь – твой друг и твой враг

Презентация на тему Огонь – твой друг и твой враг  Пересечение и объединение множеств (8 класс)

Пересечение и объединение множеств (8 класс) Презентация на тему Понятие и виды государственной службы

Презентация на тему Понятие и виды государственной службы  fff

fff Логарифмические неравенства

Логарифмические неравенства Презентация на тему Критерии Истинности наших знаний

Презентация на тему Критерии Истинности наших знаний  7 класс. Учитель Козлова Нина Анатольевна, МОУ гимназия №6 г. Красноармейска

7 класс. Учитель Козлова Нина Анатольевна, МОУ гимназия №6 г. Красноармейска  Решение систем линейных уравнений с двумя неизвестными

Решение систем линейных уравнений с двумя неизвестными Урок-презентация «Графики тригонометрических функций. Преобразование графиков»

Урок-презентация «Графики тригонометрических функций. Преобразование графиков» Формула корней квадратного уравнения

Формула корней квадратного уравнения Приложения производной Алгебра 10

Приложения производной Алгебра 10  Определение линейной функции

Определение линейной функции Приращение аргумента. Приращение функции

Приращение аргумента. Приращение функции Системы уравнений

Системы уравнений Reshenie-uravneniy-i-neravenstv.ppt

Reshenie-uravneniy-i-neravenstv.ppt Презентация на тему Таможня в 21-ом веке

Презентация на тему Таможня в 21-ом веке