- Методы корреляционно-регрессионного анализа фондового рынка

Содержание

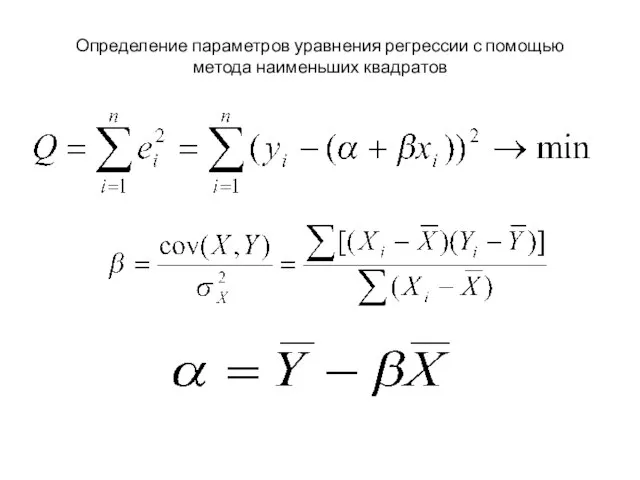

- 2. Определение параметров уравнения регрессии с помощью метода наименьших квадратов

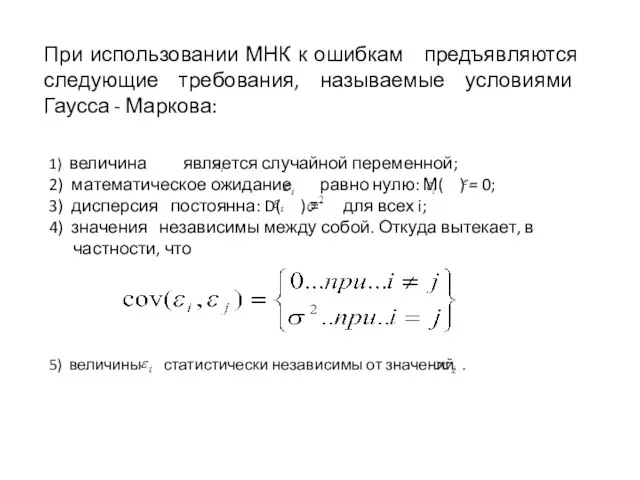

- 3. При использовании МНК к ошибкам предъявляются следующие требования, называемые условиями Гаусса - Маркова: 1) величина является

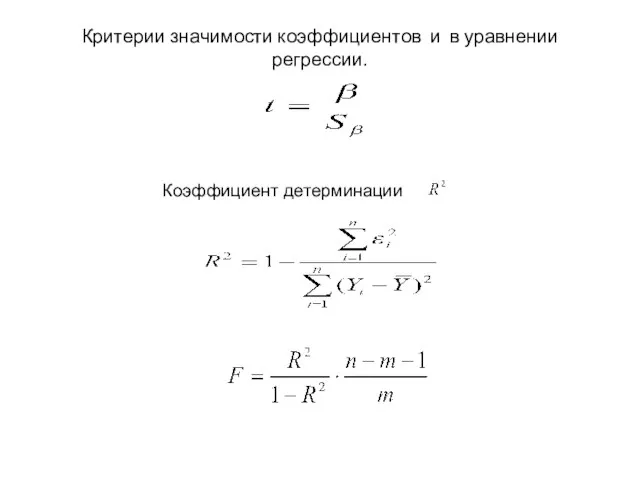

- 4. Критерии значимости коэффициентов и в уравнении регрессии. Коэффициент детерминации .

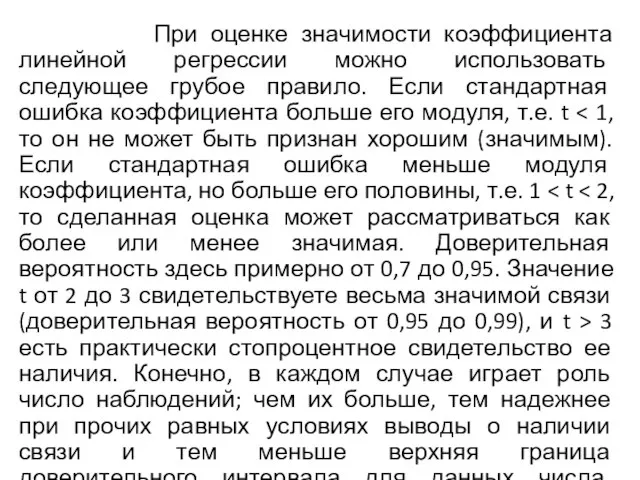

- 5. При оценке значимости коэффициента линейной регрессии можно использовать следующее грубое правило. Если стандартная ошибка коэффициента больше

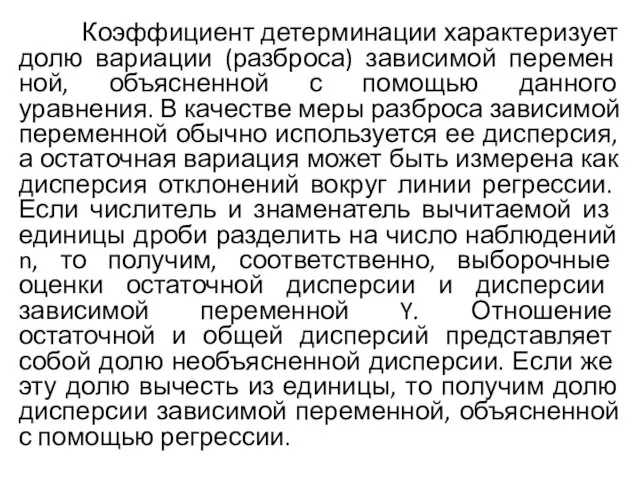

- 6. Коэффициент детерминации характеризует долю вариации (разброса) зависимой переменной, объясненной с помощью данного уравнения. В качестве меры

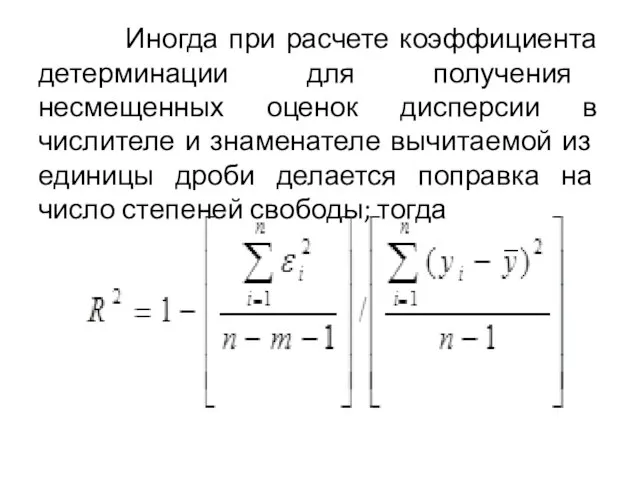

- 7. Иногда при расчете коэффициента детерминации для получения несмещенных оценок дисперсии в числителе и знаменателе вычитаемой из

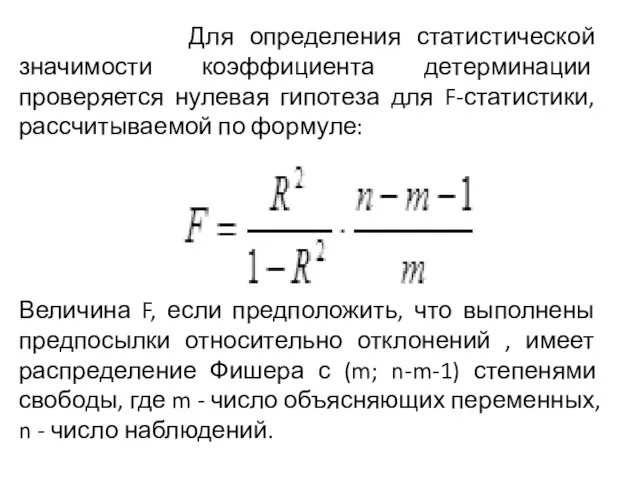

- 8. Для определения статистической значимости коэффициента детерминации проверяется нулевая гипотеза для F-статистики, рассчитываемой по формуле: Величина F,

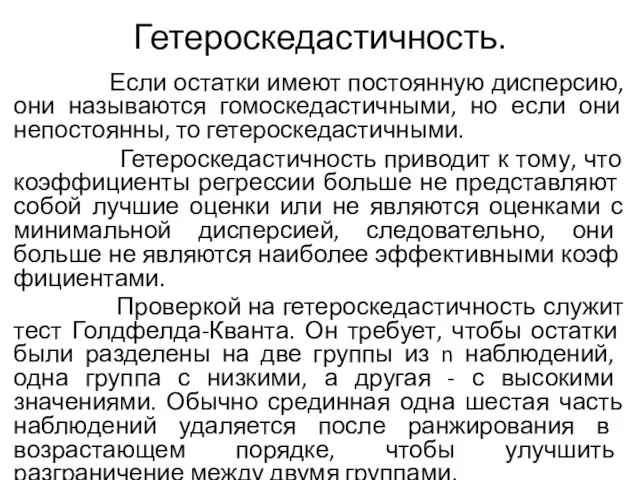

- 9. Гетероскедастичность. Если остатки имеют постоянную дисперсию, они называются гомоскедастичными, но если они непостоянны, то гетероскедастичными. Гетероскедастичность

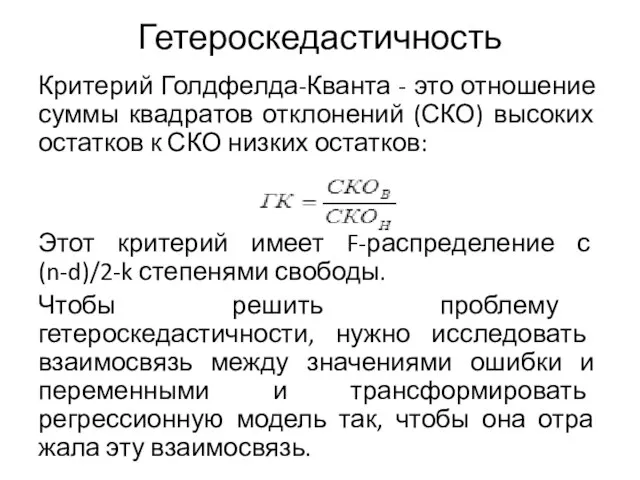

- 10. Гетероскедастичность Критерий Голдфелда-Кванта - это отношение суммы квадратов отклонений (СКО) высоких остатков к СКО низких остатков:

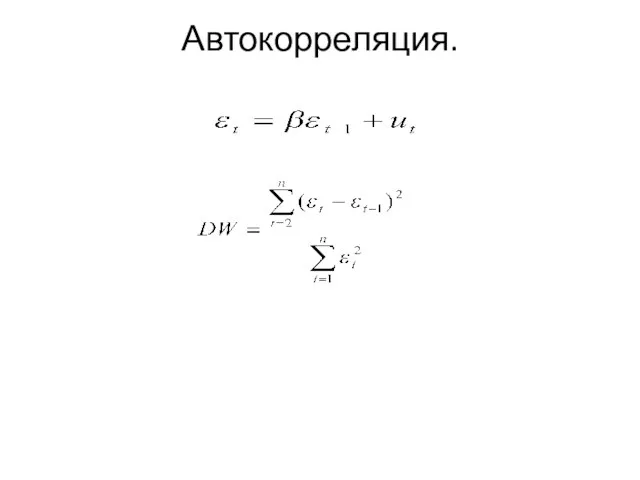

- 11. Автокорреляция.

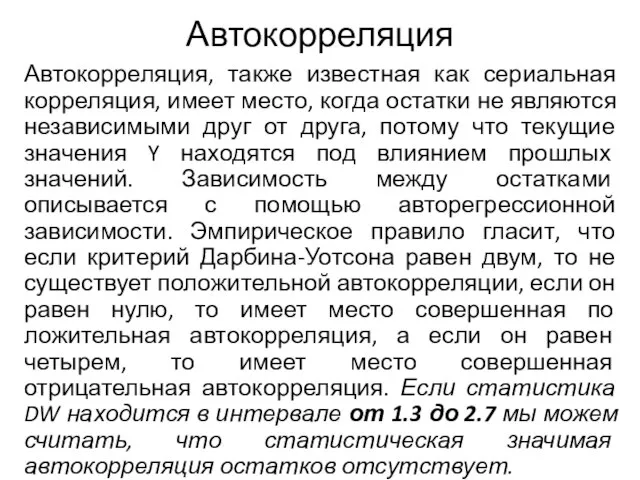

- 12. Автокорреляция Автокорреляция, также известная как сериальная корреляция, имеет место, когда остатки не являются независимыми друг от

- 13. Мультиколлинеарность Если некоторые или все независимые переменные в множественной регрессии являются высоко коррелированными, то регрессионной модели

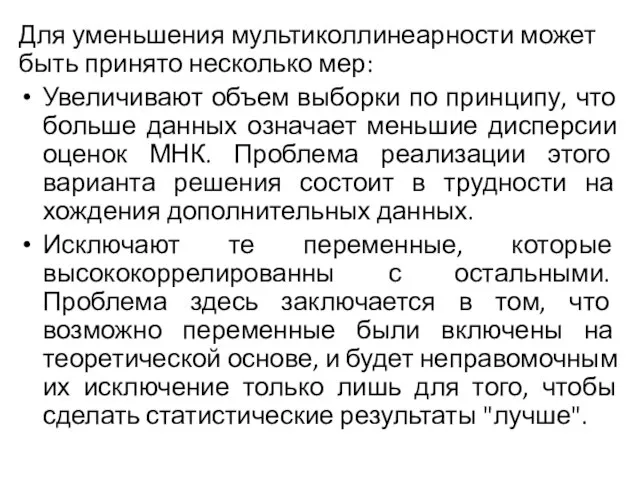

- 14. Для уменьшения мультиколлинеарности может быть принято несколько мер: Увеличивают объем выборки по принципу, что больше данных

- 15. Фиктивные переменные Иногда необходимо включение в регрессионную модель одной или более качественных переменных, например, степени качества

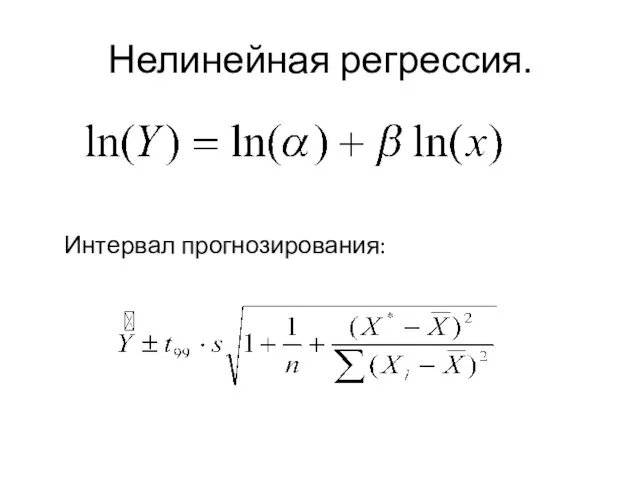

- 16. Нелинейная регрессия. Интервал прогнозирования:

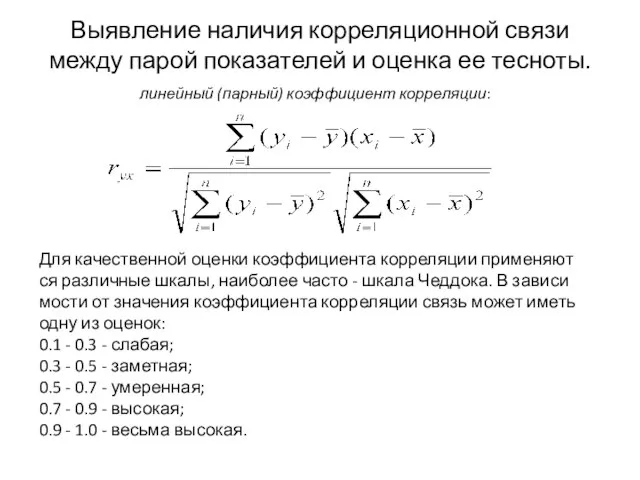

- 17. Выявление наличия корреляционной связи между парой показателей и оценка ее тесноты. линейный (парный) коэффициент корреляции: Для

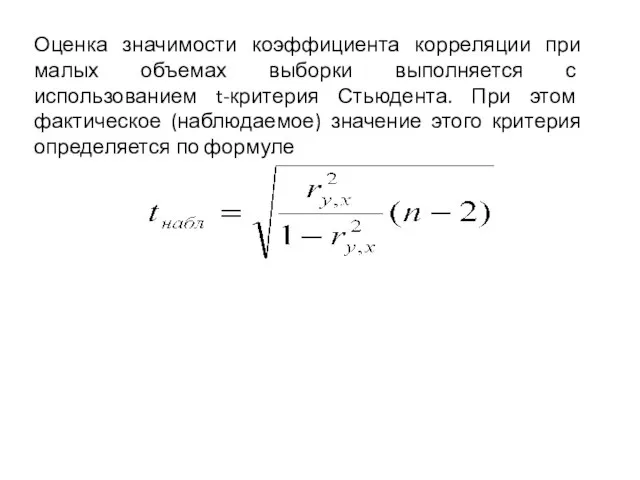

- 18. Оценка значимости коэффициента корреляции при малых объемах выборки выполняется с использованием t-критерия Стьюдента. При этом фактическое

- 19. Линейный коэффициент корреляции изменяется в пределах от -1 до +1. Его положительные значения свидетельствуют о прямой

- 20. Вычисленное по этой формуле значение tнабл сравнивается с критическим значением t-критерия, которое берется из таблицы значений

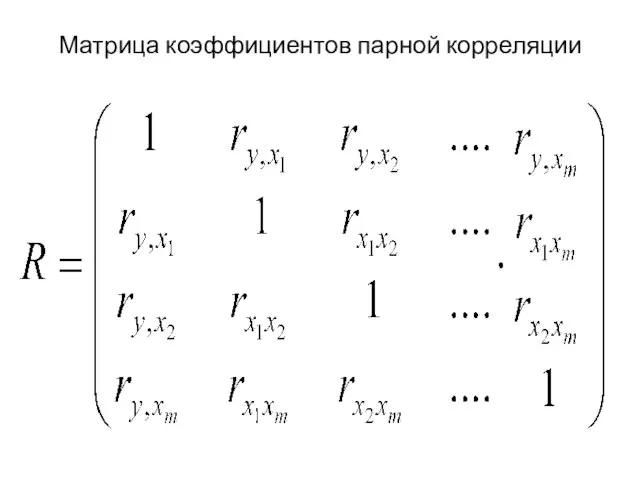

- 21. Матрица коэффициентов парной корреляции

- 22. Анализ матрицы коэффициентов парной корреляции используют при построении моделей множественной регрессии. Одной корреляционной матрицей нельзя полностью

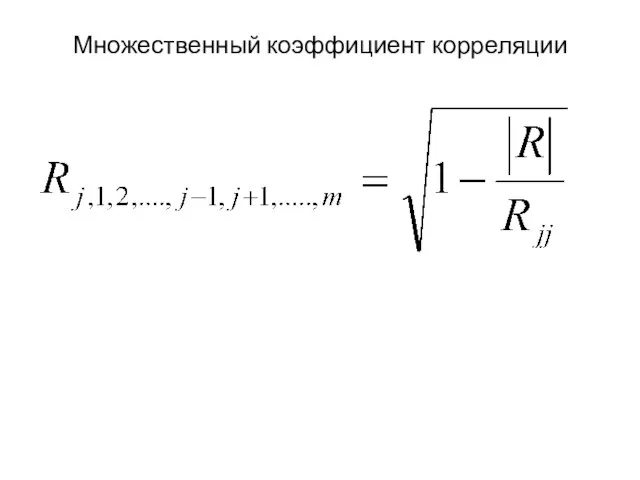

- 23. Множественный коэффициент корреляции

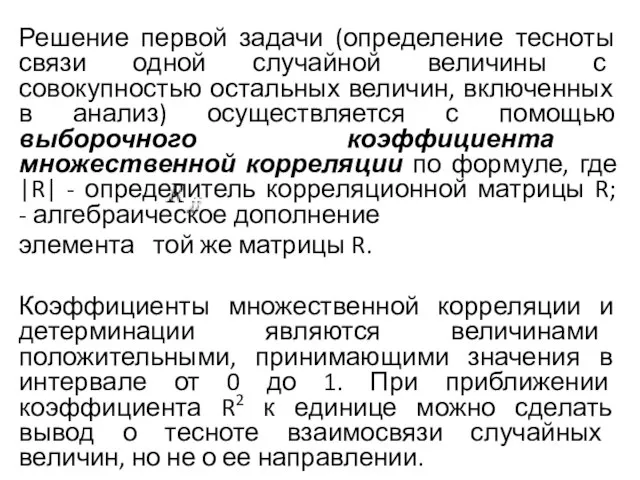

- 24. Решение первой задачи (определение тесноты связи одной случайной величины с совокупностью остальных величин, включенных в анализ)

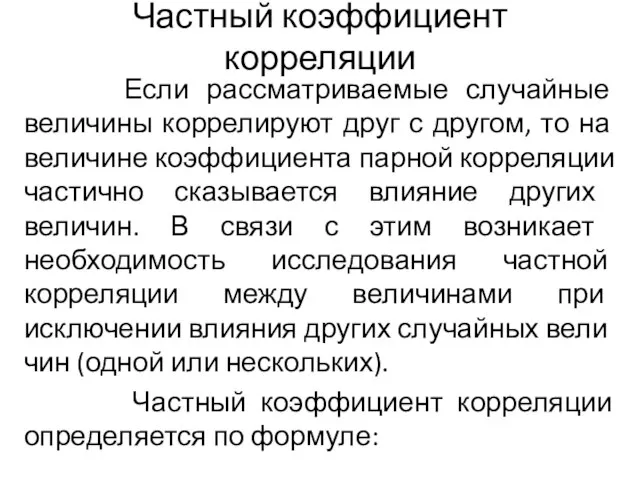

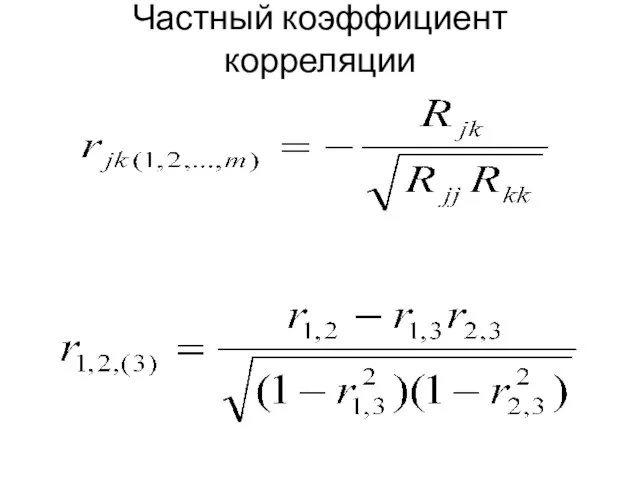

- 25. Частный коэффициент корреляции Если рассматриваемые случайные величины коррелируют друг с другом, то на величине коэффициента парной

- 26. Частный коэффициент корреляции

- 28. Скачать презентацию

Слайд 3

При использовании МНК к ошибкам предъявляются следующие требования, называемые условиями

При использовании МНК к ошибкам предъявляются следующие требования, называемые условиями

Слайд 4Критерии значимости коэффициентов и в уравнении регрессии.

Коэффициент детерминации

.

Критерии значимости коэффициентов и в уравнении регрессии.

Коэффициент детерминации

.

Слайд 5 При оценке значимости коэффициента линейной регрессии можно использовать следующее грубое правило.

При оценке значимости коэффициента линейной регрессии можно использовать следующее грубое правило.

Слайд 6 Коэффициент детерминации характеризует долю вариации (разброса) зависимой переменной, объясненной с помощью

Коэффициент детерминации характеризует долю вариации (разброса) зависимой переменной, объясненной с помощью

Слайд 7 Иногда при расчете коэффициента детерминации для получения несмещенных оценок дисперсии в

Иногда при расчете коэффициента детерминации для получения несмещенных оценок дисперсии в

Слайд 8 Для определения статистической значимости коэффициента детерминации проверяется нулевая гипотеза для F-статистики,

Для определения статистической значимости коэффициента детерминации проверяется нулевая гипотеза для F-статистики,

Слайд 9

Гетероскедастичность.

Если остатки имеют постоянную дисперсию, они называются гомоскедастичными, но если они

Гетероскедастичность.

Если остатки имеют постоянную дисперсию, они называются гомоскедастичными, но если они

Слайд 10Гетероскедастичность

Критерий Голдфелда-Кванта - это отношение суммы квадратов отклонений (СКО) высоких остатков к

Гетероскедастичность

Критерий Голдфелда-Кванта - это отношение суммы квадратов отклонений (СКО) высоких остатков к

Слайд 11Автокорреляция.

Автокорреляция.

Слайд 12Автокорреляция

Автокорреляция, также известная как сериальная корреляция, имеет место, когда остатки не являются

Автокорреляция

Автокорреляция, также известная как сериальная корреляция, имеет место, когда остатки не являются

Слайд 13Мультиколлинеарность

Если некоторые или все независимые переменные в множественной регрессии являются высоко

Мультиколлинеарность

Если некоторые или все независимые переменные в множественной регрессии являются высоко

Слайд 14Для уменьшения мультиколлинеарности может быть принято несколько мер:

Увеличивают объем выборки по принципу,

Для уменьшения мультиколлинеарности может быть принято несколько мер:

Увеличивают объем выборки по принципу,

Слайд 15Фиктивные переменные

Иногда необходимо включение в регрессионную модель одной или более качественных

Фиктивные переменные

Иногда необходимо включение в регрессионную модель одной или более качественных

Слайд 16Нелинейная регрессия.

Интервал прогнозирования:

Нелинейная регрессия.

Интервал прогнозирования:

Слайд 17Выявление наличия корреляционной связи между парой показателей и оценка ее тесноты.

линейный (парный)

Выявление наличия корреляционной связи между парой показателей и оценка ее тесноты.

линейный (парный)

Слайд 18Оценка значимости коэффициента корреляции при малых объемах выборки выполняется с использованием t-критерия

Оценка значимости коэффициента корреляции при малых объемах выборки выполняется с использованием t-критерия

Слайд 19 Линейный коэффициент корреляции изменяется в пределах от -1 до +1. Его

Линейный коэффициент корреляции изменяется в пределах от -1 до +1. Его

Слайд 20 Вычисленное по этой формуле значение tнабл сравнивается с критическим значением t-критерия,

Вычисленное по этой формуле значение tнабл сравнивается с критическим значением t-критерия,

Слайд 21Матрица коэффициентов парной корреляции

Матрица коэффициентов парной корреляции

Слайд 22 Анализ матрицы коэффициентов парной корреляции используют при построении моделей множественной регрессии.

Анализ матрицы коэффициентов парной корреляции используют при построении моделей множественной регрессии.

Слайд 23Множественный коэффициент корреляции

Множественный коэффициент корреляции

Слайд 24Решение первой задачи (определение тесноты связи одной случайной величины с совокупностью остальных

Решение первой задачи (определение тесноты связи одной случайной величины с совокупностью остальных

Слайд 25Частный коэффициент корреляции

Если рассматриваемые случайные величины коррелируют друг с другом, то

Частный коэффициент корреляции

Если рассматриваемые случайные величины коррелируют друг с другом, то

Слайд 26Частный коэффициент корреляции

Частный коэффициент корреляции

Элементы математической статистики. Теория вероятностей

Элементы математической статистики. Теория вероятностей Объемы многогранников и тел вращения. Практическая работа

Объемы многогранников и тел вращения. Практическая работа Презентация на тему СОСТАВ ЧИСЕЛ ПЕРВОГО ДЕСЯТКА

Презентация на тему СОСТАВ ЧИСЕЛ ПЕРВОГО ДЕСЯТКА  Выполни тест в электронном дневнике. Устный счёт

Выполни тест в электронном дневнике. Устный счёт Булева алгебра. Классы булевых функций. Шаблон решения контрольной работы

Булева алгебра. Классы булевых функций. Шаблон решения контрольной работы Координаты вектора. Простейшие задачи в координатах

Координаты вектора. Простейшие задачи в координатах Признаки существования предела

Признаки существования предела Математические модели и методы

Математические модели и методы Презентация на тему Решение задач по теме "Конус"

Презентация на тему Решение задач по теме "Конус"  Решение задач и примеров

Решение задач и примеров О построении дерева Хаффмана

О построении дерева Хаффмана Параллельный перенос

Параллельный перенос Формула полной вероятности и формула Байеса

Формула полной вероятности и формула Байеса Математическое моделирование

Математическое моделирование Округление десятичных дробей

Округление десятичных дробей Дифференциал функции

Дифференциал функции Перпендикуляр и наклонная

Перпендикуляр и наклонная Счет до 10

Счет до 10 Дисперсионный анализ

Дисперсионный анализ Разложение полиномов (многочленов) на сомножители. Лекция 2-03

Разложение полиномов (многочленов) на сомножители. Лекция 2-03 Новогодний сувенир. Разметка прямоугольника по угольнику

Новогодний сувенир. Разметка прямоугольника по угольнику Построение изображения цилиндра и его осевого сечения

Построение изображения цилиндра и его осевого сечения Условия успешного формирования функциональной грамотности на уроках математики

Условия успешного формирования функциональной грамотности на уроках математики Решение текстовых задач с помощью уравнений

Решение текстовых задач с помощью уравнений Перпендикулярность в архитектуре

Перпендикулярность в архитектуре Примеры на сложение от 0 до 9 (шпаргалка для первоклассника)

Примеры на сложение от 0 до 9 (шпаргалка для первоклассника) Устный счет. 3 класс

Устный счет. 3 класс Теорема Пифагора

Теорема Пифагора