- Нелинейное программирование

Содержание

- 2. История разработки основных методов нелинейного программирования Научно-техническая революция привела к существенным преобразованиям в организационном управлении. Усложнение

- 3. На развитом предприятии владелец или лицо, управляющее им, не может самостоятельно принять решения - слишком большое

- 4. Наука, которая занимается управлением, называется кибернетикой. Теория операций - часть кибернетики. Иногда ее называют операционной кибернетикой.

- 5. Цели, задачи и актуальность методов нелинейного программирования Нелинейное программирование применяется при прогнозировании промышленного производства, управлении товарными

- 6. При решении задач нелинейного программирования для целевой функции необходимо определить глобальный максимум или глобальный минимум. Глобальный

- 7. 3. В нелинейных программах возникает проблема поиска глобального экстремума среди множества локальных. Как мы показали ранее,

- 8. Методы выпуклого программирования. Метод множителей Лагранжа Методы выпуклого программирования, реализующие поиск минимума выпуклой функции или максимума

- 9. Можно доказать, что необходимым условием экстремума исходной задачи является обращение в нуль всех частных производных функции

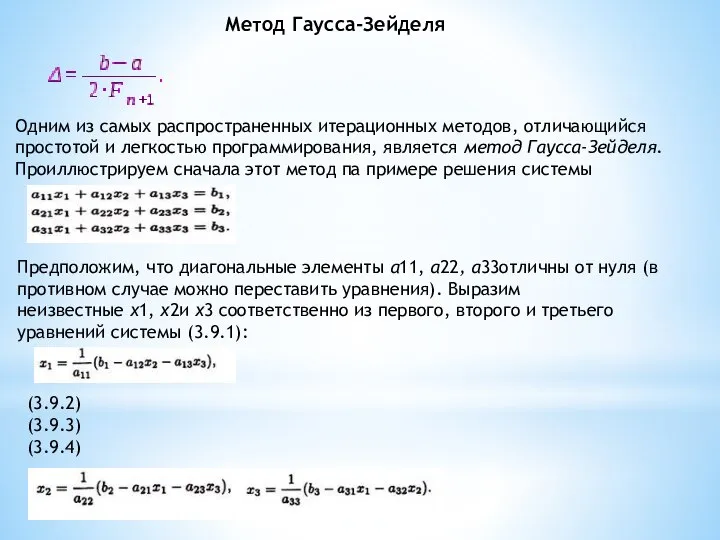

- 10. Метод Гаусса-Зейделя Одним из самых распространенных итерационных методов, отличающийся простотой и легкостью программирования, является метод Гаусса-Зейделя.

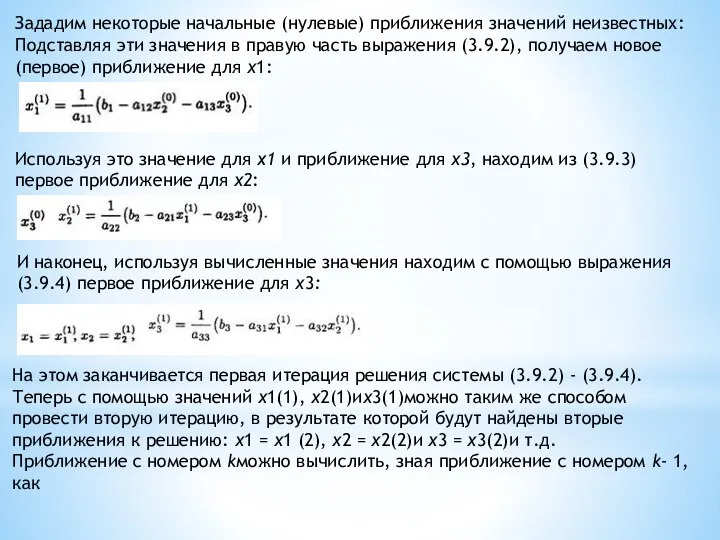

- 11. Зададим некоторые начальные (нулевые) приближения значений неизвестных: Подставляя эти значения в правую часть выражения (3.9.2), получаем

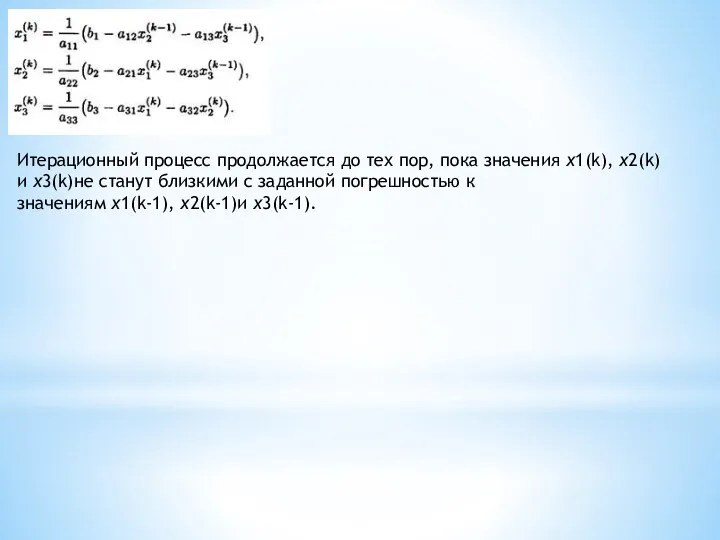

- 12. Итерационный процесс продолжается до тех пор, пока значения х1(k), х2(k)и х3(k)не станут близкими с заданной погрешностью

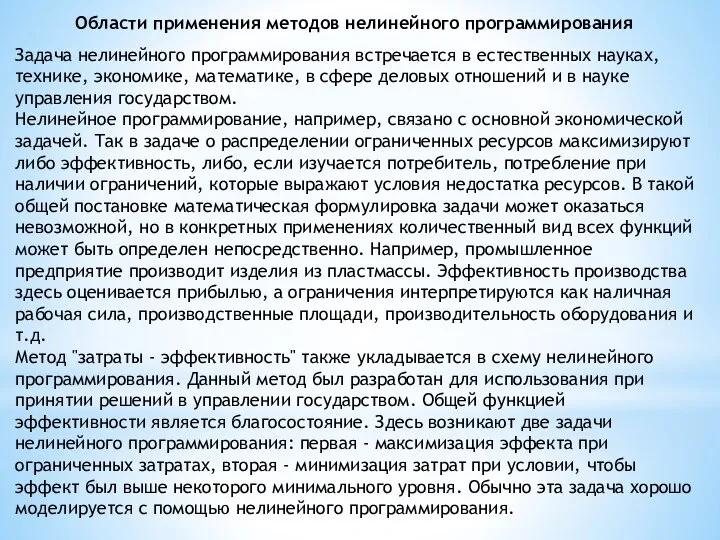

- 13. Области применения методов нелинейного программирования Задача нелинейного программирования встречается в естественных науках, технике, экономике, математике, в

- 14. Результаты решения задачи нелинейного программирования являются подспорьем при принятии государственных решений. Полученное решение является, естественно, рекомендуемым,

- 15. Графический метод решения задач нелинейного программирования Графический метод можно использовать для решения задачи нелинейного программирования(НП), которая

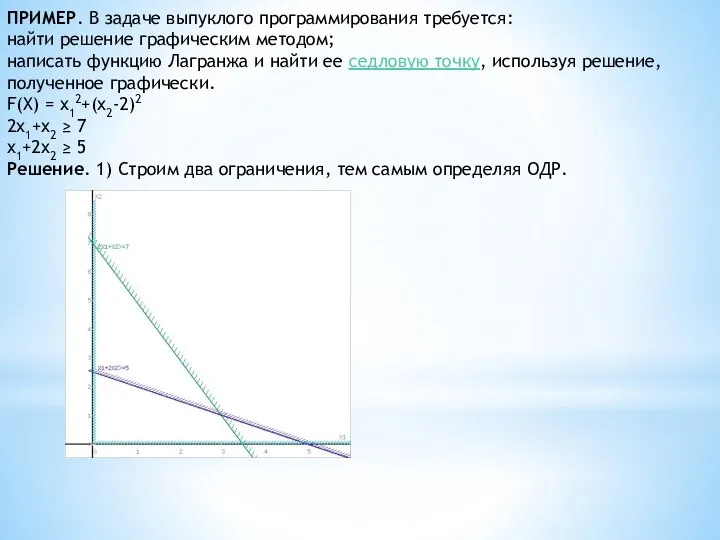

- 16. ПРИМЕР. В задаче выпуклого программирования требуется: найти решение графическим методом; написать функцию Лагранжа и найти ее

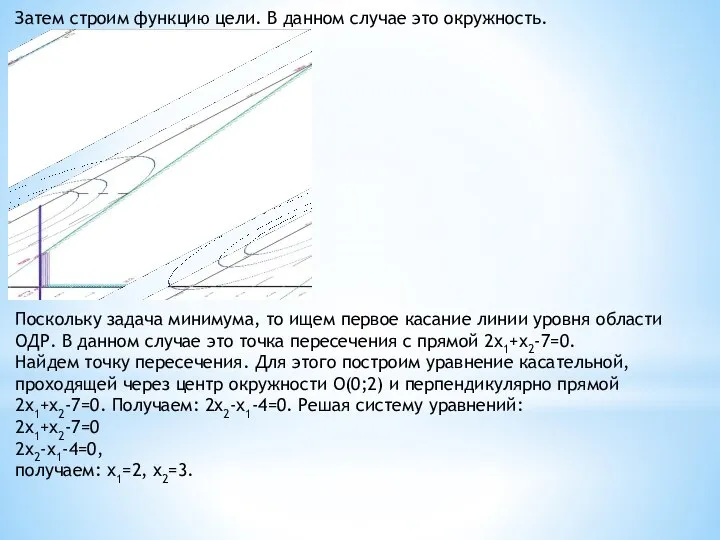

- 17. Затем строим функцию цели. В данном случае это окружность. Поскольку задача минимума, то ищем первое касание

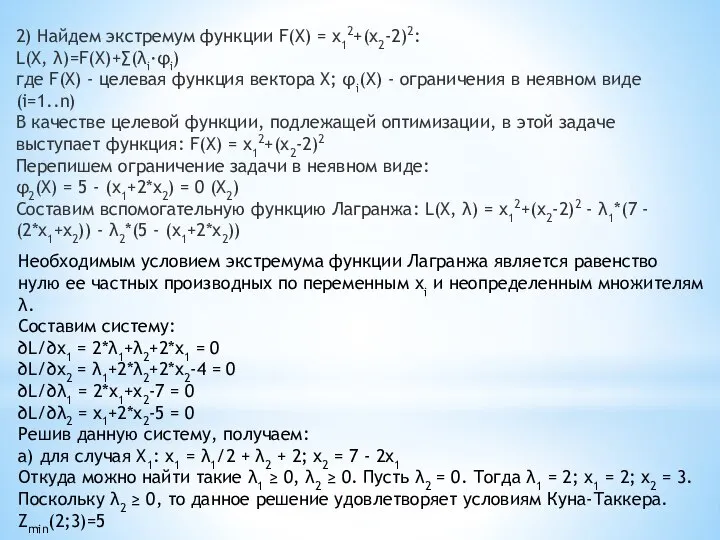

- 18. 2) Найдем экстремум функции F(X) = x12+(x2-2)2: L(X, λ)=F(X)+∑(λi·φi) где F(X) - целевая функция вектора X;

- 19. б) для случая X2: x2 = λ1/2 + λ2 + 2; x1 = 5 - 2x2

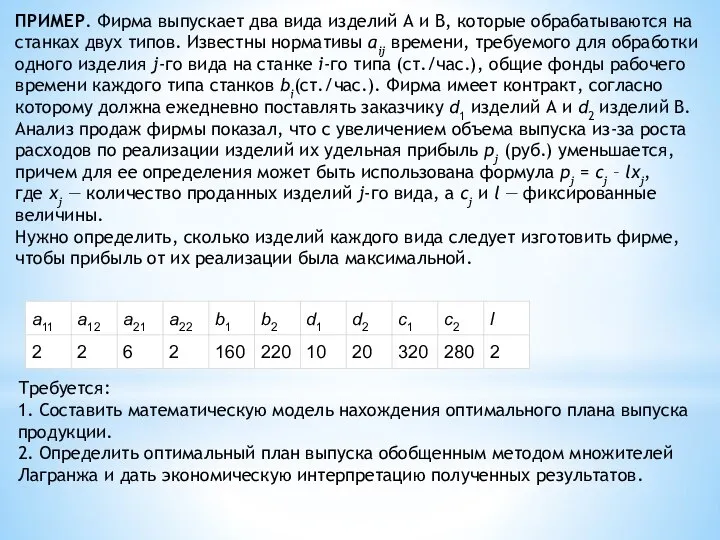

- 20. ПРИМЕР. Фирма выпускает два вида изделий А и В, которые обрабатываются на станках двух типов. Известны

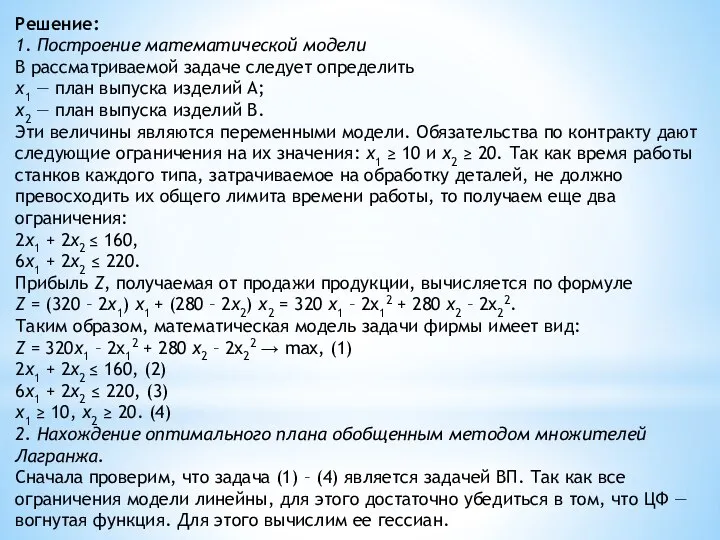

- 21. Решение: 1. Построение математической модели В рассматриваемой задаче следует определить х1 — план выпуска изделий А;

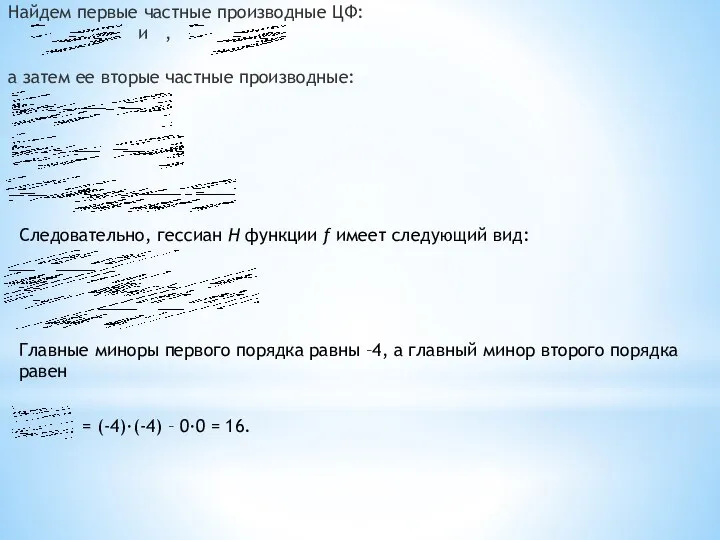

- 22. Найдем первые частные производные ЦФ: и , а затем ее вторые частные производные: ; ; .

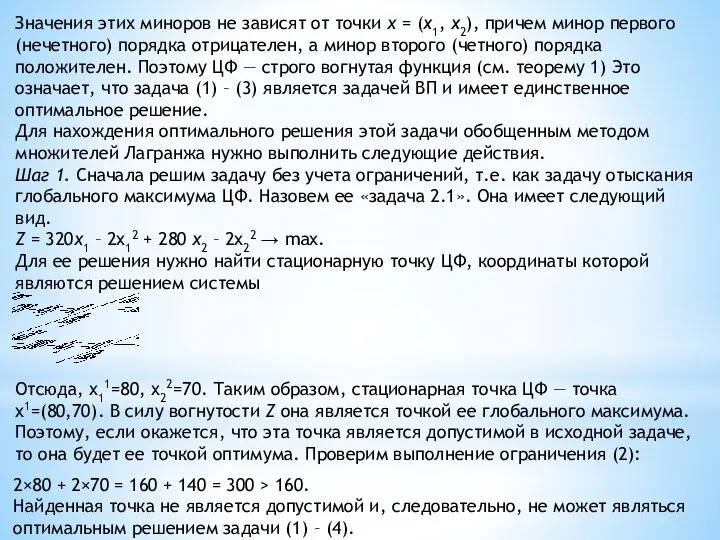

- 23. Значения этих миноров не зависят от точки х = (x1, x2), причем минор первого (нечетного) порядка

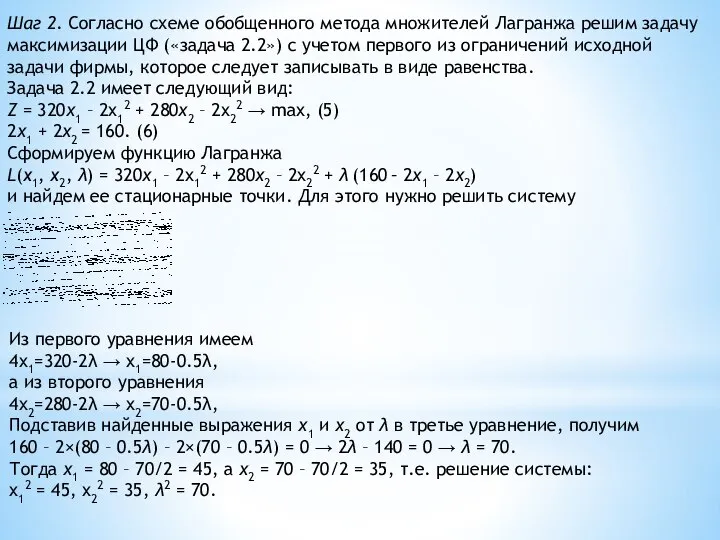

- 24. Шаг 2. Согласно схеме обобщенного метода множителей Лагранжа решим задачу максимизации ЦФ («задача 2.2») с учетом

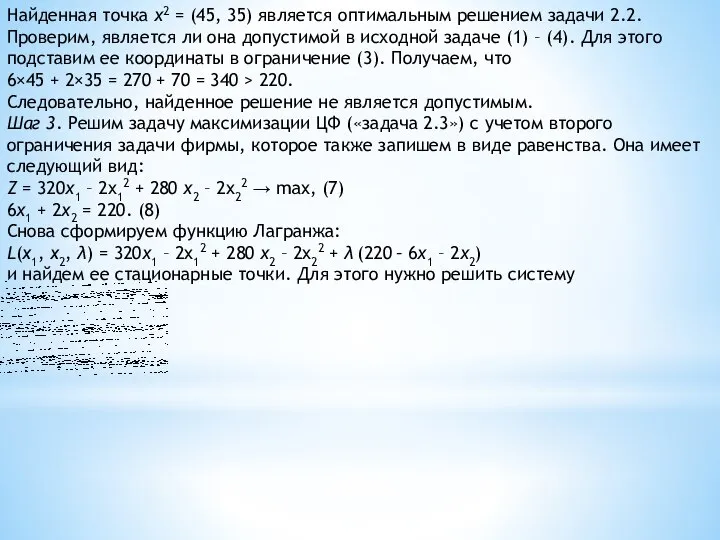

- 25. Найденная точка х2 = (45, 35) является оптимальным решением задачи 2.2. Проверим, является ли она допустимой

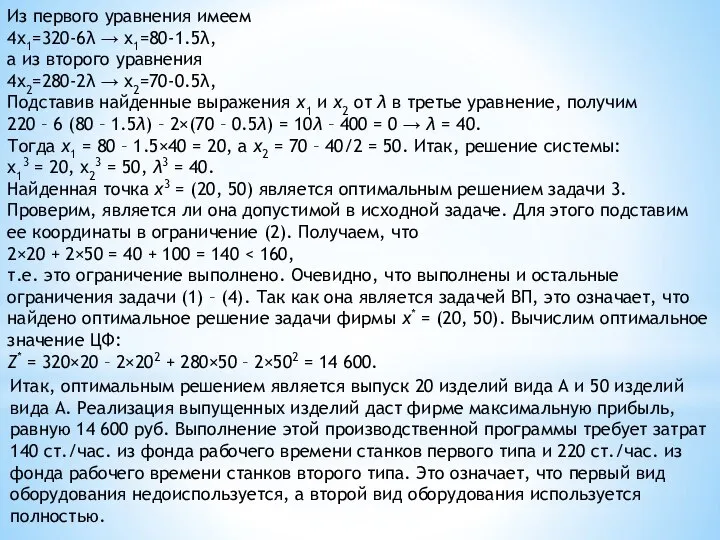

- 26. Из первого уравнения имеем 4x1=320-6λ → x1=80-1.5λ, а из второго уравнения 4x2=280-2λ → x2=70-0.5λ, Подставив найденные

- 28. Скачать презентацию

Слайд 2История разработки основных методов нелинейного программирования

Научно-техническая революция привела к существенным преобразованиям в

История разработки основных методов нелинейного программирования

Научно-техническая революция привела к существенным преобразованиям в

Слайд 3На развитом предприятии владелец или лицо, управляющее им, не может самостоятельно принять

На развитом предприятии владелец или лицо, управляющее им, не может самостоятельно принять

Слайд 4Наука, которая занимается управлением, называется кибернетикой. Теория операций - часть кибернетики. Иногда

Наука, которая занимается управлением, называется кибернетикой. Теория операций - часть кибернетики. Иногда

Слайд 5Цели, задачи и актуальность методов нелинейного программирования

Нелинейное программирование применяется при прогнозировании промышленного

Цели, задачи и актуальность методов нелинейного программирования

Нелинейное программирование применяется при прогнозировании промышленного

Слайд 6При решении задач нелинейного программирования для целевой функции необходимо определить глобальный максимум

При решении задач нелинейного программирования для целевой функции необходимо определить глобальный максимум

Слайд 73. В нелинейных программах возникает проблема поиска глобального экстремума среди множества локальных.

Как

3. В нелинейных программах возникает проблема поиска глобального экстремума среди множества локальных.

Как

Слайд 8Методы выпуклого программирования. Метод множителей Лагранжа

Методы выпуклого программирования, реализующие поиск минимума выпуклой

Методы выпуклого программирования. Метод множителей Лагранжа

Методы выпуклого программирования, реализующие поиск минимума выпуклой

Слайд 9Можно доказать, что необходимым условием экстремума исходной задачи является обращение в нуль всех

Можно доказать, что необходимым условием экстремума исходной задачи является обращение в нуль всех

Слайд 10Метод Гаусса-Зейделя

Одним из самых распространенных итерационных методов, отличающийся простотой и легкостью программирования,

Метод Гаусса-Зейделя

Одним из самых распространенных итерационных методов, отличающийся простотой и легкостью программирования,

Слайд 11Зададим некоторые начальные (нулевые) приближения значений неизвестных: Подставляя эти значения в правую

Зададим некоторые начальные (нулевые) приближения значений неизвестных: Подставляя эти значения в правую

Слайд 12Итерационный процесс продолжается до тех пор, пока значения х1(k), х2(k)и х3(k)не станут близкими с заданной

Итерационный процесс продолжается до тех пор, пока значения х1(k), х2(k)и х3(k)не станут близкими с заданной

Слайд 13Области применения методов нелинейного программирования

Задача нелинейного программирования встречается в естественных науках, технике,

Области применения методов нелинейного программирования

Задача нелинейного программирования встречается в естественных науках, технике,

Слайд 14Результаты решения задачи нелинейного программирования являются подспорьем при принятии государственных решений. Полученное

Результаты решения задачи нелинейного программирования являются подспорьем при принятии государственных решений. Полученное

Слайд 15Графический метод решения задач нелинейного программирования

Графический метод можно использовать для решения задачи нелинейного

Графический метод решения задач нелинейного программирования

Графический метод можно использовать для решения задачи нелинейного

Слайд 16ПРИМЕР. В задаче выпуклого программирования требуется:

найти решение графическим методом;

написать функцию Лагранжа и

ПРИМЕР. В задаче выпуклого программирования требуется:

найти решение графическим методом;

написать функцию Лагранжа и

Слайд 17Затем строим функцию цели. В данном случае это окружность.

Поскольку задача минимума, то

Затем строим функцию цели. В данном случае это окружность.

Поскольку задача минимума, то

Слайд 182) Найдем экстремум функции F(X) = x12+(x2-2)2:

L(X, λ)=F(X)+∑(λi·φi)

где F(X) - целевая функция вектора

2) Найдем экстремум функции F(X) = x12+(x2-2)2: L(X, λ)=F(X)+∑(λi·φi) где F(X) - целевая функция вектора

Слайд 19б) для случая X2: x2 = λ1/2 + λ2 + 2; x1 = 5 -

б) для случая X2: x2 = λ1/2 + λ2 + 2; x1 = 5 -

Слайд 20ПРИМЕР. Фирма выпускает два вида изделий А и В, которые обрабатываются на

ПРИМЕР. Фирма выпускает два вида изделий А и В, которые обрабатываются на

Слайд 21Решение:

1. Построение математической модели

В рассматриваемой задаче следует определить

х1 — план выпуска изделий А;

х2 — план

Решение: 1. Построение математической модели В рассматриваемой задаче следует определить х1 — план выпуска изделий А; х2 — план

Слайд 22Найдем первые частные производные ЦФ:

и ,

а затем ее вторые частные производные:

Найдем первые частные производные ЦФ:

и ,

а затем ее вторые частные производные:

Слайд 23Значения этих миноров не зависят от точки х = (x1, x2), причем минор первого (нечетного)

Значения этих миноров не зависят от точки х = (x1, x2), причем минор первого (нечетного)

Слайд 24Шаг 2. Согласно схеме обобщенного метода множителей Лагранжа решим задачу максимизации ЦФ

Шаг 2. Согласно схеме обобщенного метода множителей Лагранжа решим задачу максимизации ЦФ

Слайд 25Найденная точка х2 = (45, 35) является оптимальным решением задачи 2.2. Проверим, является ли

Найденная точка х2 = (45, 35) является оптимальным решением задачи 2.2. Проверим, является ли

Слайд 26Из первого уравнения имеем

4x1=320-6λ → x1=80-1.5λ,

а из второго уравнения

4x2=280-2λ → x2=70-0.5λ,

Подставив найденные

Из первого уравнения имеем 4x1=320-6λ → x1=80-1.5λ, а из второго уравнения 4x2=280-2λ → x2=70-0.5λ, Подставив найденные

20f

20f Функція реакції

Функція реакції Проценты в нашей жизни. Можно ли обойтись без знаний процентов в повседневной жизни?

Проценты в нашей жизни. Можно ли обойтись без знаний процентов в повседневной жизни? Edukacja matematyczna

Edukacja matematyczna Комплексные числа и действия над ними

Комплексные числа и действия над ними Алгебра логики. Понятие алгебры логики

Алгебра логики. Понятие алгебры логики Устный счёт Прицепи вагоны. 2 класс

Устный счёт Прицепи вагоны. 2 класс Решение задач

Решение задач Презентация на тему Теорема косинусов

Презентация на тему Теорема косинусов  Квадартные уравнения. Основные понятия

Квадартные уравнения. Основные понятия Логарифм и его свойства (1)

Логарифм и его свойства (1) Обыкновенные дифференциальные уравнения. (Лекция 5)

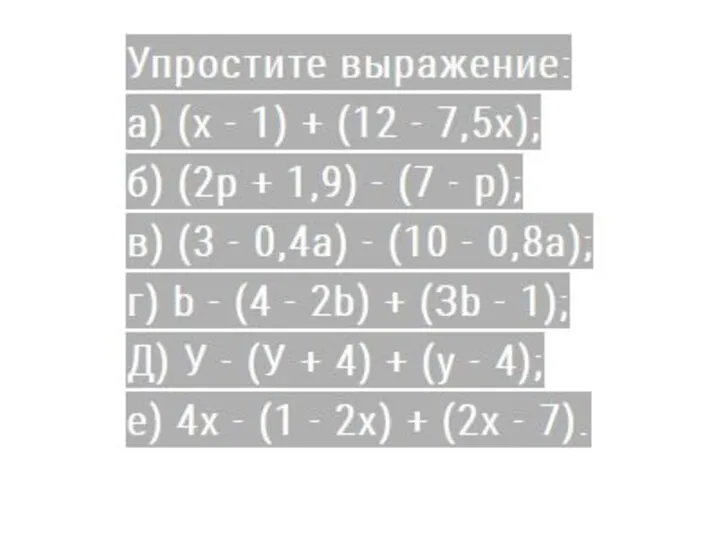

Обыкновенные дифференциальные уравнения. (Лекция 5) Упростите выражение

Упростите выражение Diskretnaya_matematika-2 2

Diskretnaya_matematika-2 2 Решение задач по теме Многогранники

Решение задач по теме Многогранники Математика. Урок 4

Математика. Урок 4 Презентация на тему Приближённые вычисления

Презентация на тему Приближённые вычисления  Решение уравнений

Решение уравнений Шифры и математика

Шифры и математика Задания на логическое мышление

Задания на логическое мышление Комбинаторика. Решение задач

Комбинаторика. Решение задач Действия над комплексными числами

Действия над комплексными числами Презентация на тему Перпендикулярность прямых в пространстве

Презентация на тему Перпендикулярность прямых в пространстве  Современные технологии статистического учета

Современные технологии статистического учета Подобие треугольников. Первый признак подобия

Подобие треугольников. Первый признак подобия Презентация на тему Магия Чисел

Презентация на тему Магия Чисел  Функция

Функция Множитель Произведение

Множитель Произведение