- Парная регрессия и корреляция. Тема 2

Содержание

- 2. Тема 2. Парная регрессия и корреляция 2.1. Основные цели и задачи регрессионного анализа 2.2. Постановка задачи,

- 3. Виды связи между явлениями (переменными Y и X): Функциональная (жестко детерминированная). ПеременныеY и X являются неслучайными,

- 4. По направлению связи различают: а) прямую; б) обратную.

- 5. По виду аналитической функции различают: а) линейную связь; б) нелинейную связь.

- 6. Постановка задачи регрессии Будем предполагать, что объясняющая переменная X оказывает воздействие на значения переменной Y, которая,

- 7. Постановка задачи регрессии Пусть мы располагаем n парами выборочных наблюдений над двумя переменными X и Y:

- 8. Модель регрессии между Y и X имеет вид Yi =f(Xi)+εi, i=1,…,n, f(X) - функция регрессии Y

- 9. Выбор вида аналитической функции f(X) используется априорная информация о содержательной экономической сущности анализируемой зависимости – аналитический

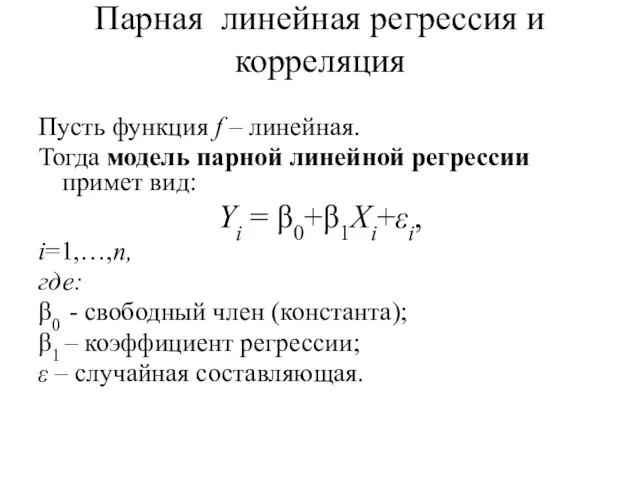

- 10. Парная линейная регрессия и корреляция Пусть функция f – линейная. Тогда модель парной линейной регрессии примет

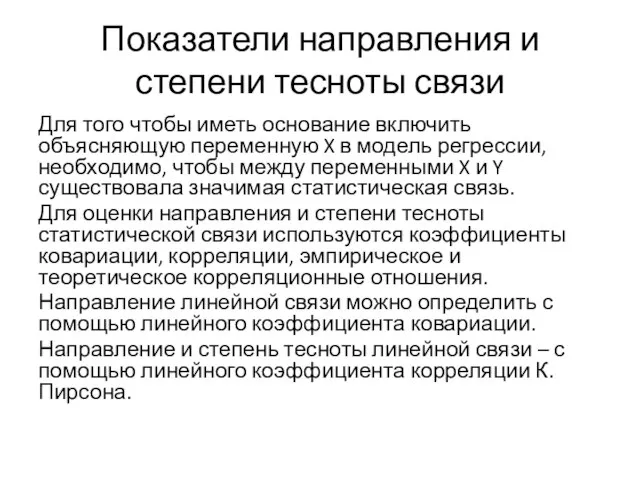

- 11. Показатели направления и степени тесноты связи Для того чтобы иметь основание включить объясняющую переменную X в

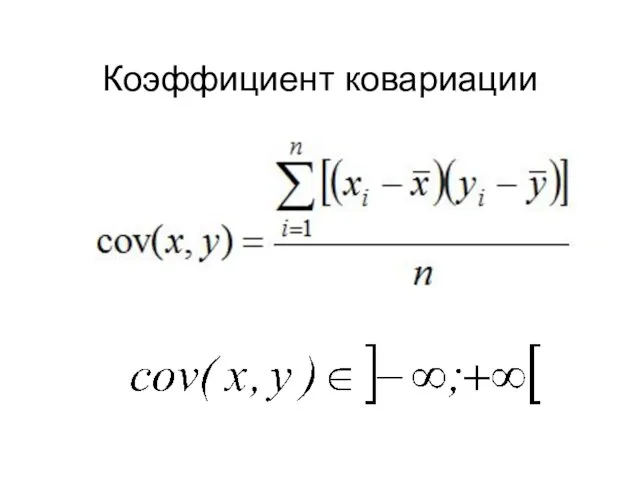

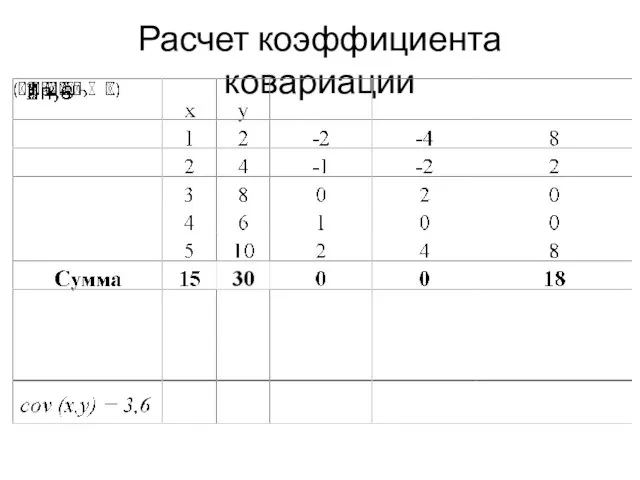

- 12. Коэффициент ковариации

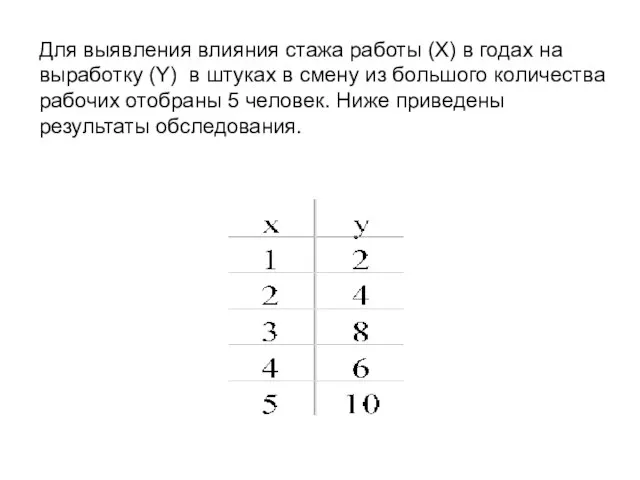

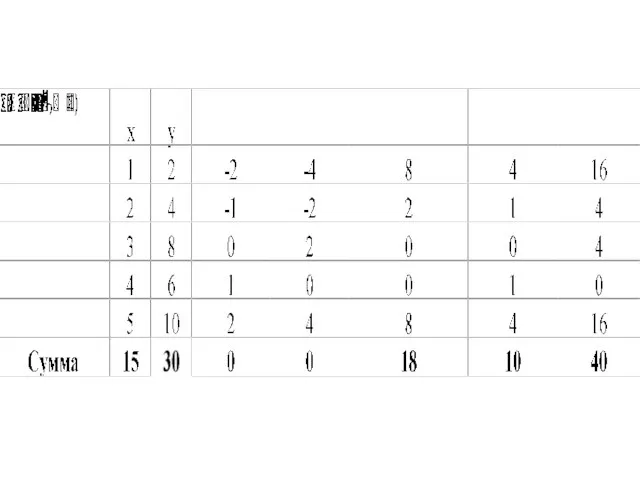

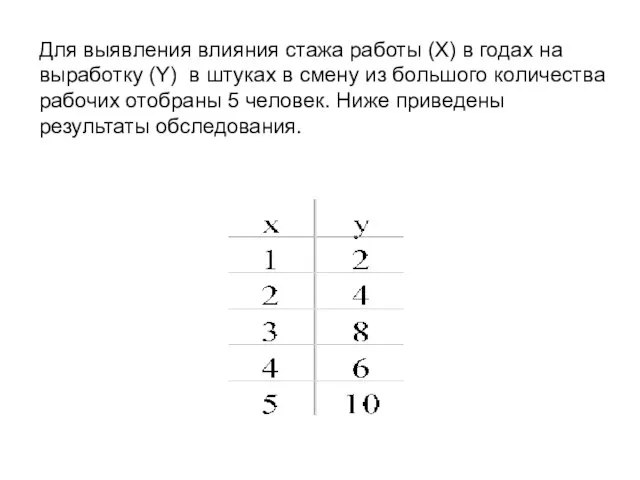

- 13. Для выявления влияния стажа работы (X) в годах на выработку (Y) в штуках в смену из

- 14. Задание Оценить параметры модели парной линейной регрессии; Записать уравнение регрессии; Проверить значимость уравнения регрессии в целом;

- 15. Рассчитать: Среднюю арифметическую Моду Медиану Дисперсию: а) неисправленную; б) исправленную Среднее квадратическое отклонение Коэффициент вариации Коэффициент

- 16. Расчет коэффициента ковариации

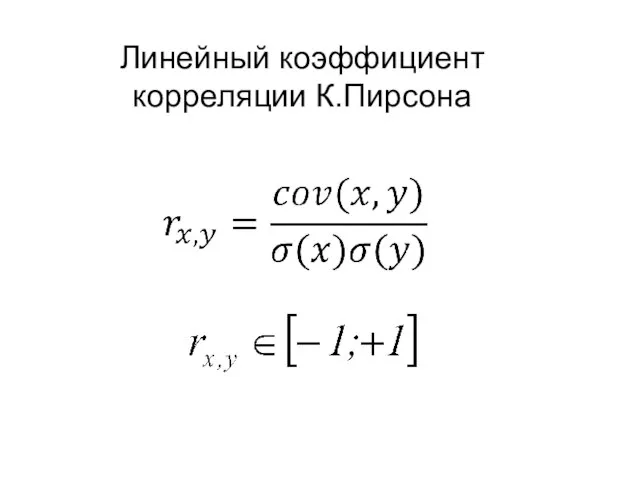

- 17. Линейный коэффициент корреляции К.Пирсона

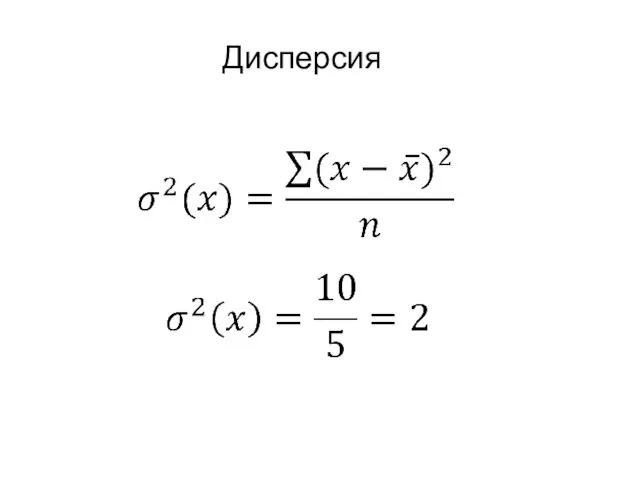

- 18. Дисперсия

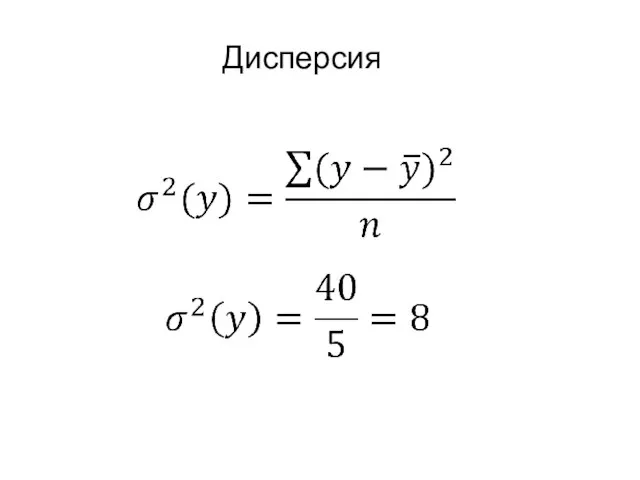

- 20. Дисперсия

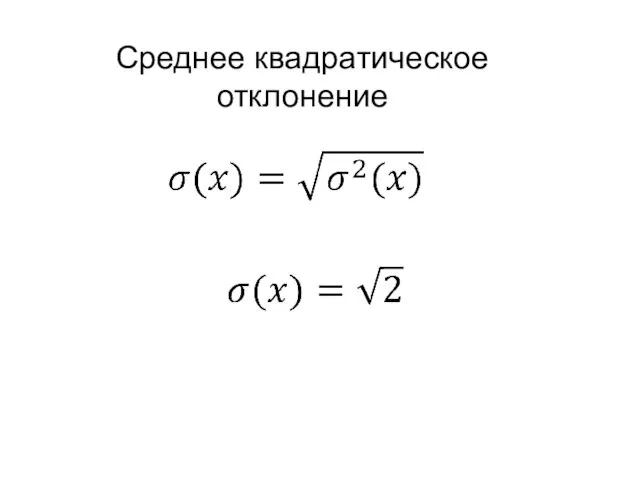

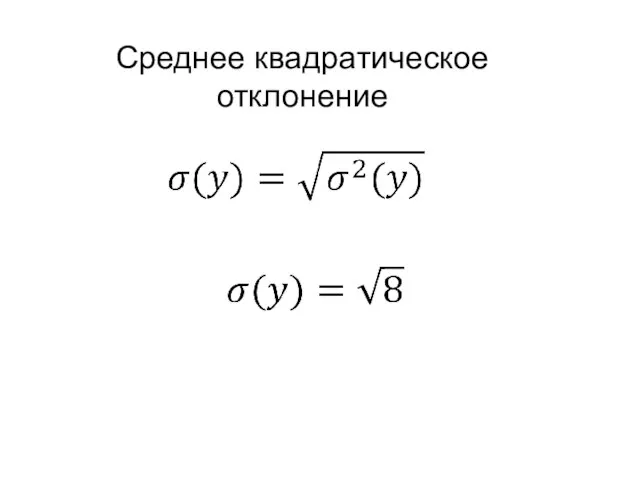

- 21. Cреднее квадратическое отклонение

- 22. Cреднее квадратическое отклонение

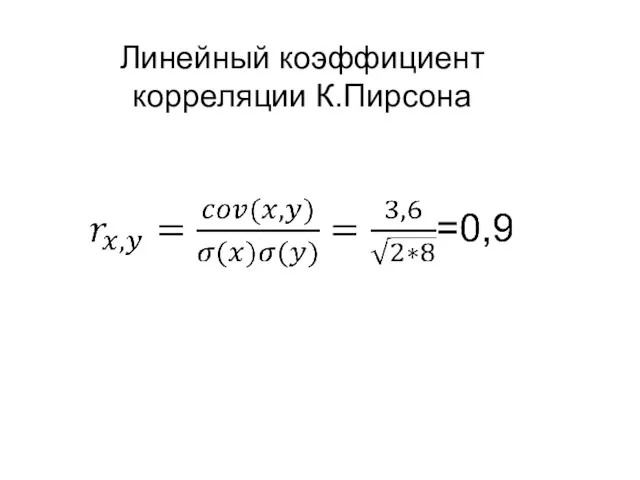

- 23. Линейный коэффициент корреляции К.Пирсона

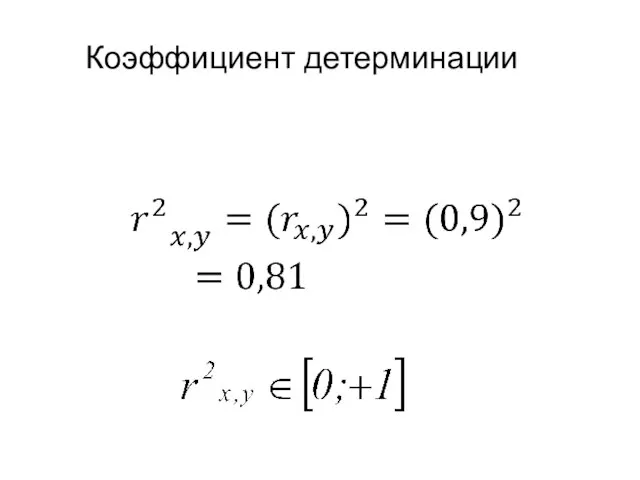

- 24. Коэффициент детерминации

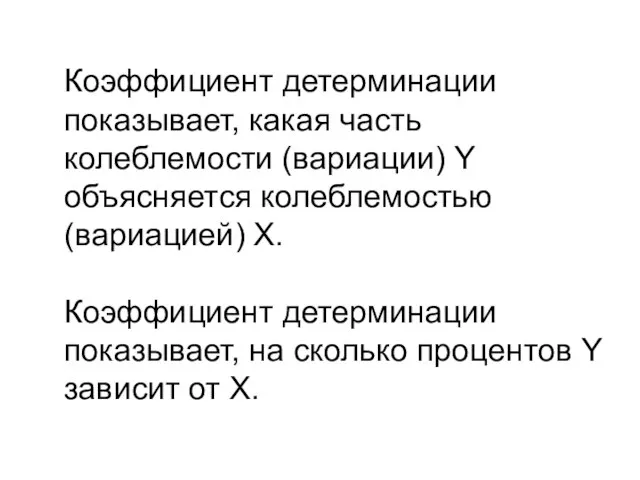

- 25. Коэффициент детерминации показывает, какая часть колеблемости (вариации) Y объясняется колеблемостью (вариацией) X. Коэффициент детерминации показывает, на

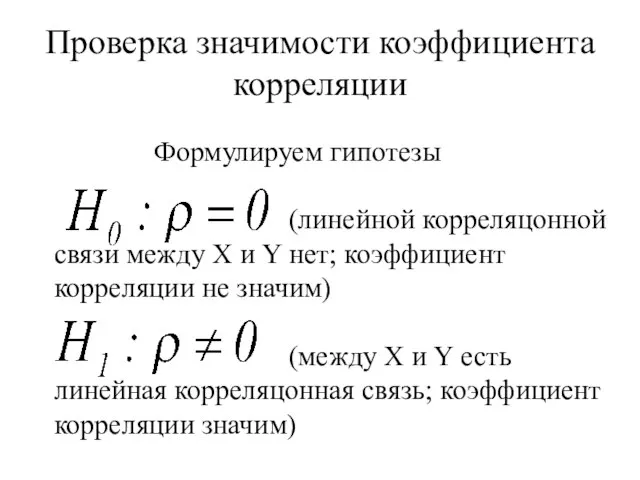

- 26. Проверка значимости коэффициента корреляции Формулируем гипотезы (линейной корреляцонной связи между X и Y нет; коэффициент корреляции

- 27. Устанавливаем уровень значимости α

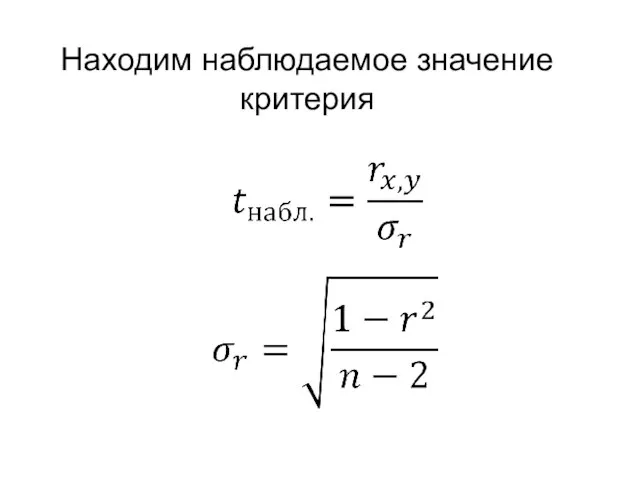

- 28. Находим наблюдаемое значение критерия

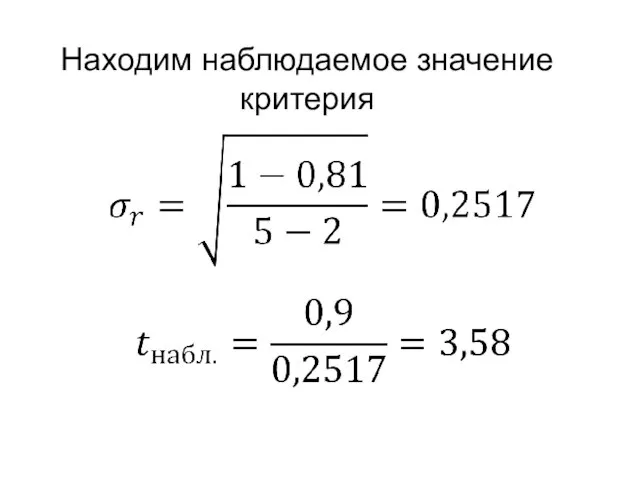

- 29. Находим наблюдаемое значение критерия

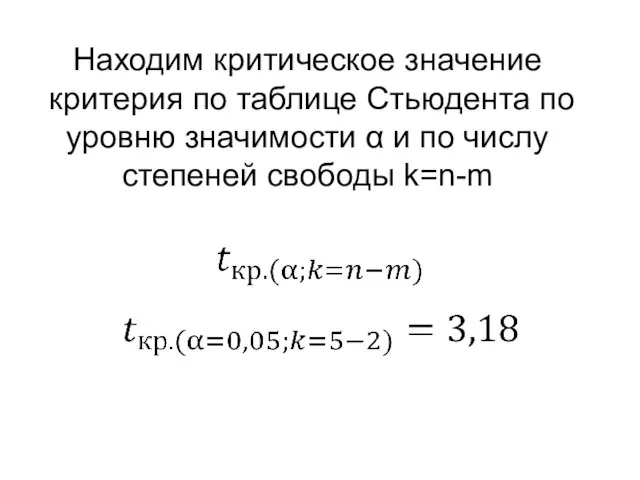

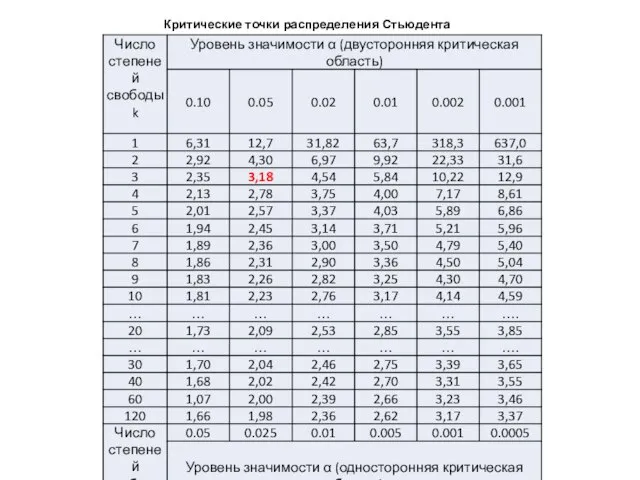

- 30. Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и по числу степеней свободы

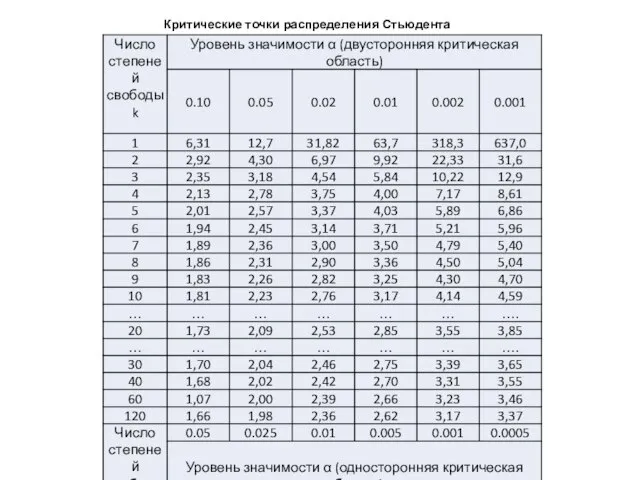

- 31. Критические точки распределения Стьюдента

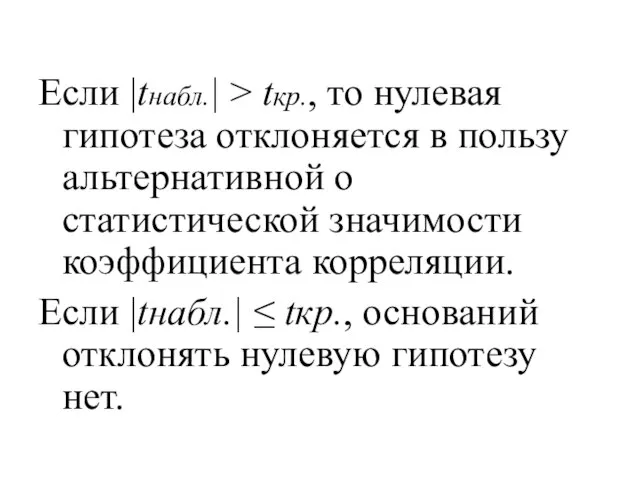

- 32. Если |tнабл.| > tкр., то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости коэффициента корреляции.

- 33. С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать, что между X и Y

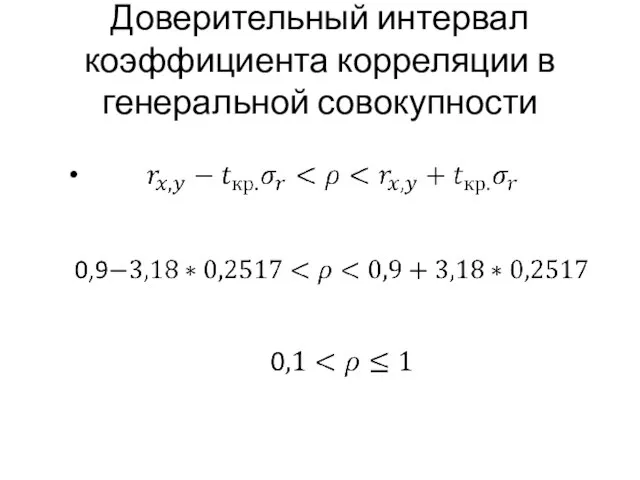

- 34. Доверительный интервал коэффициента корреляции в генеральной совокупности

- 35. С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент корреляции между X и Y

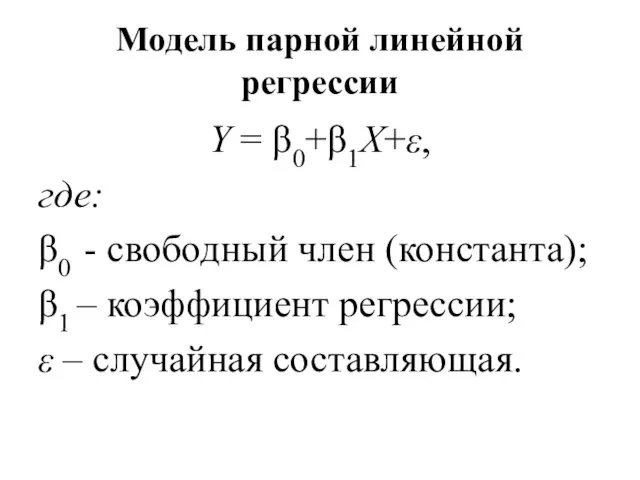

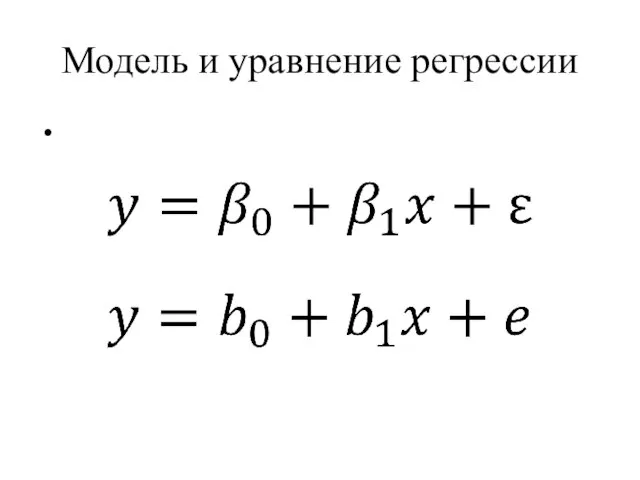

- 36. Модель парной линейной регрессии Y = β0+β1X+ε, где: β0 - свободный член (константа); β1 – коэффициент

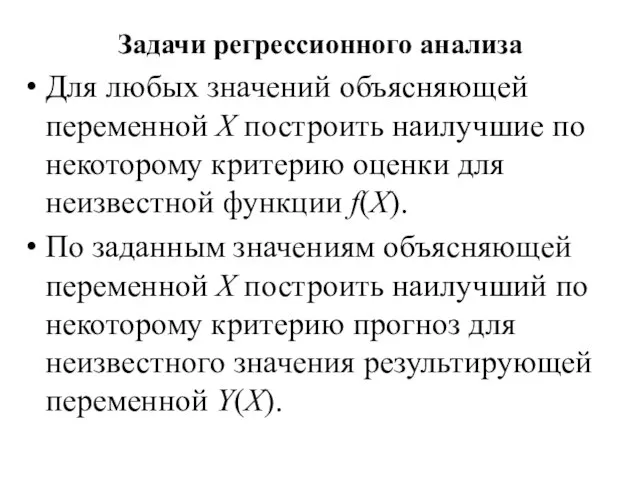

- 37. Задачи регрессионного анализа Для любых значений объясняющей переменной X построить наилучшие по некоторому критерию оценки для

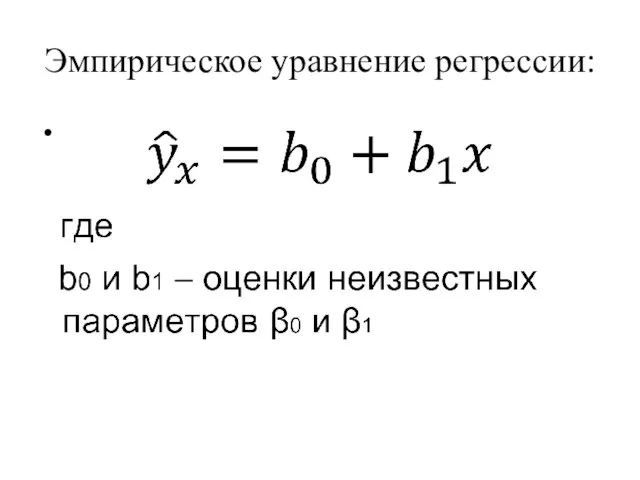

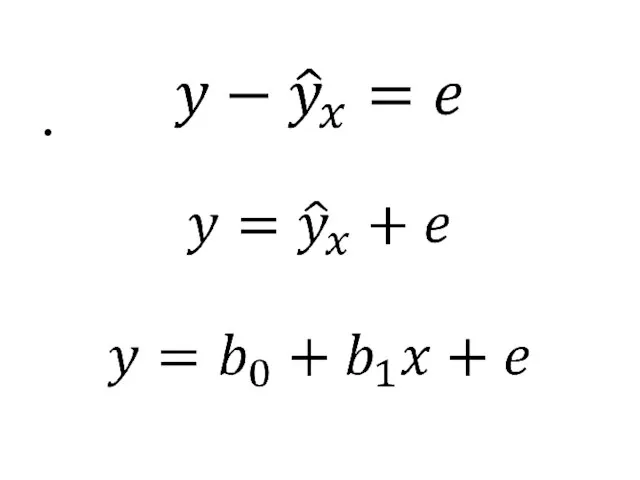

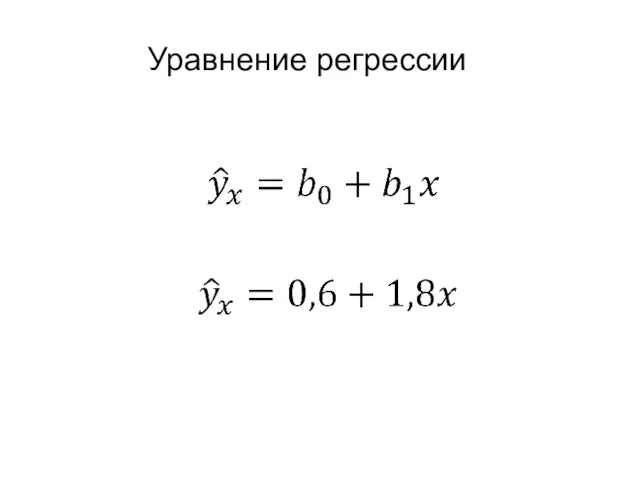

- 38. Эмпирическое уравнение регрессии:

- 40. Модель и уравнение регрессии

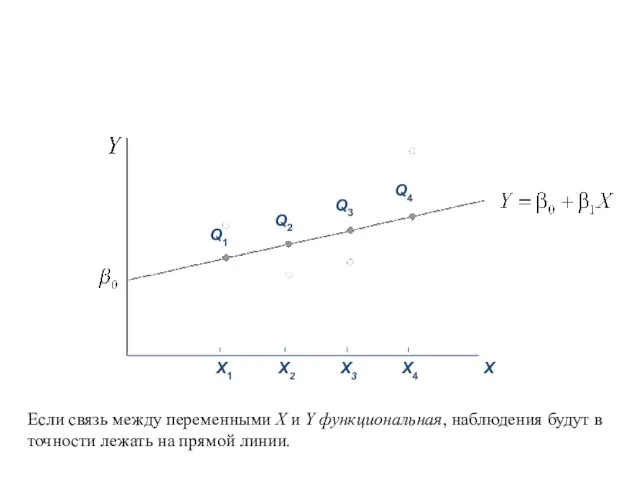

- 41. Если связь между переменными X и Y функциональная, наблюдения будут в точности лежать на прямой линии.

- 42. В действительности, большинство экономических связей не являются функциональными и наблюдаемые значения Y отличаются от тех, которые

- 43. На практике мы наблюдаем только точки P.

- 44. Очевидно, мы можем использовать точки P для поиска линии, которая приближает Y = β0 + β1X+ε.

- 45. Уравнение регрессии – лишь оценка модели регрессии.

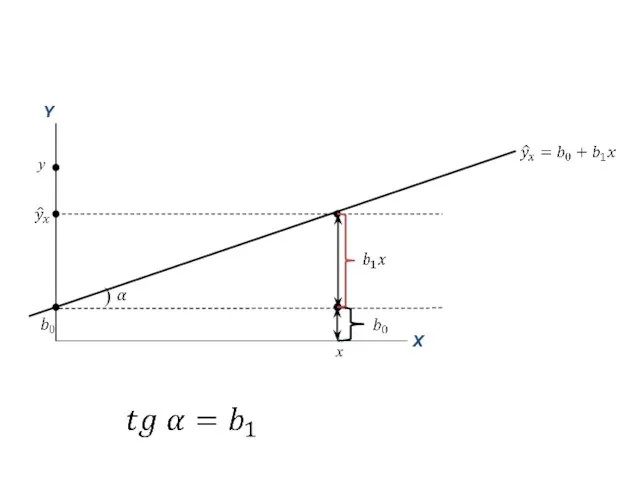

- 46. y x )

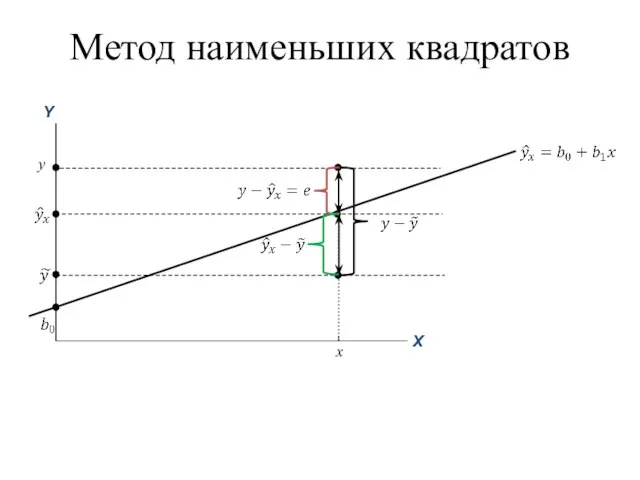

- 47. y x Метод наименьших квадратов

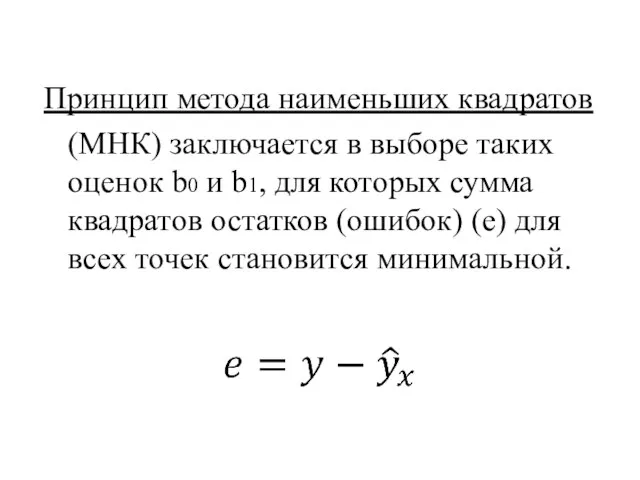

- 50. Принцип метода наименьших квадратов (МНК) заключается в выборе таких оценок b0 и b1, для которых сумма

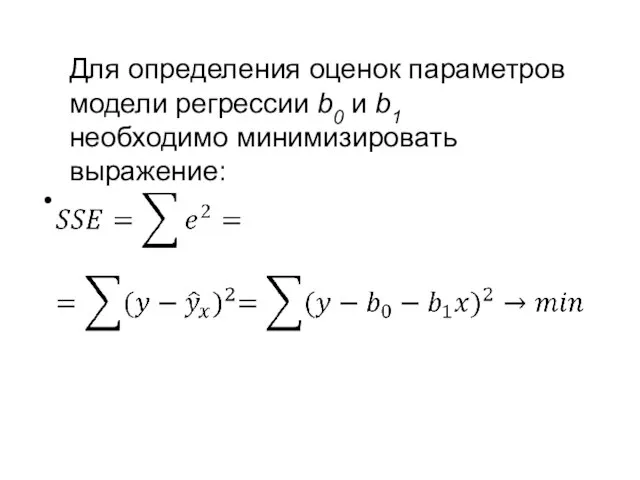

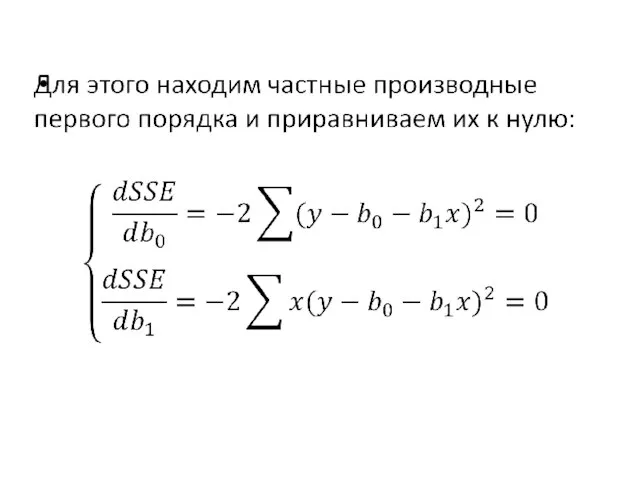

- 51. Для определения оценок параметров модели регрессии b0 и b1 необходимо минимизировать выражение:

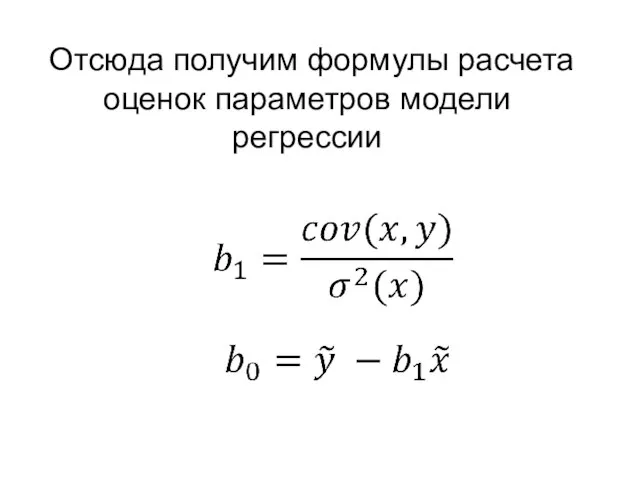

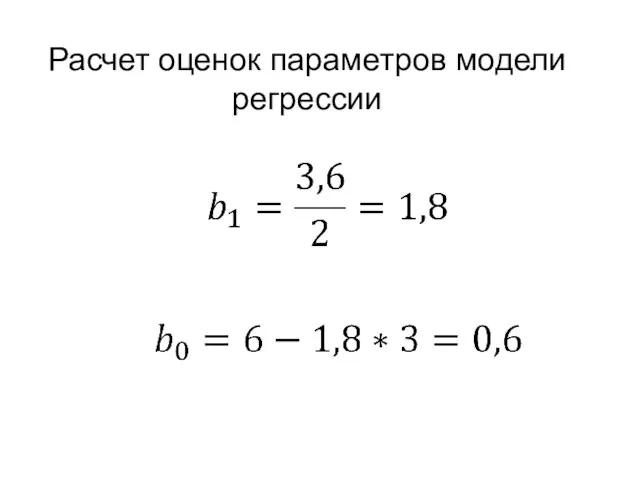

- 53. Отсюда получим формулы расчета оценок параметров модели регрессии

- 54. Для выявления влияния стажа работы (X) в годах на выработку (Y) в штуках в смену из

- 55. Расчет оценок параметров модели регрессии

- 56. Уравнение регрессии

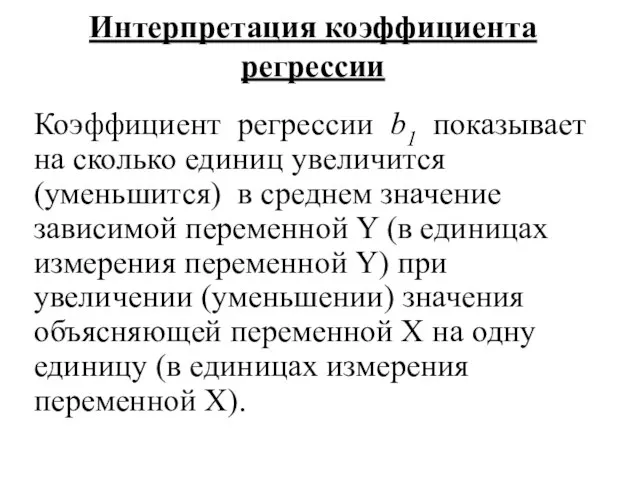

- 57. Интерпретация коэффициента регрессии Коэффициент регрессии b1 показывает на сколько единиц увеличится (уменьшится) в среднем значение зависимой

- 58. Интерпретация константы Константа b0 показывает базисный (начальный) уровень, т.е. значение зависимой переменной Y при условии, что

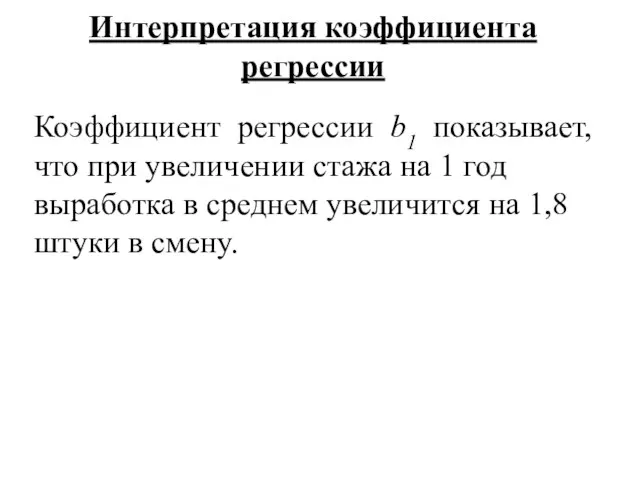

- 59. Интерпретация коэффициента регрессии Коэффициент регрессии b1 показывает, что при увеличении стажа на 1 год выработка в

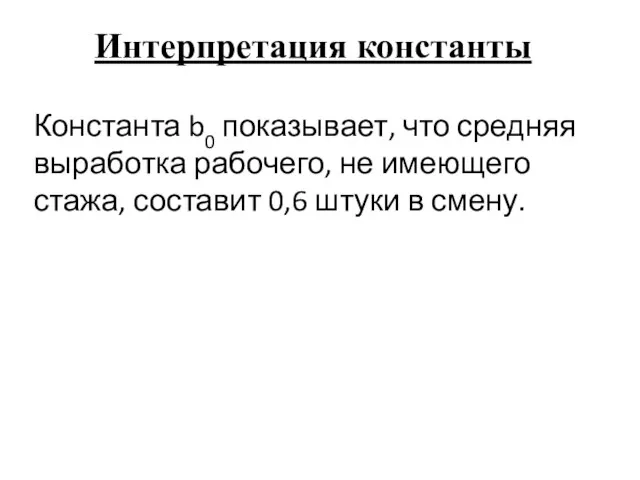

- 60. Интерпретация константы Константа b0 показывает, что средняя выработка рабочего, не имеющего стажа, составит 0,6 штуки в

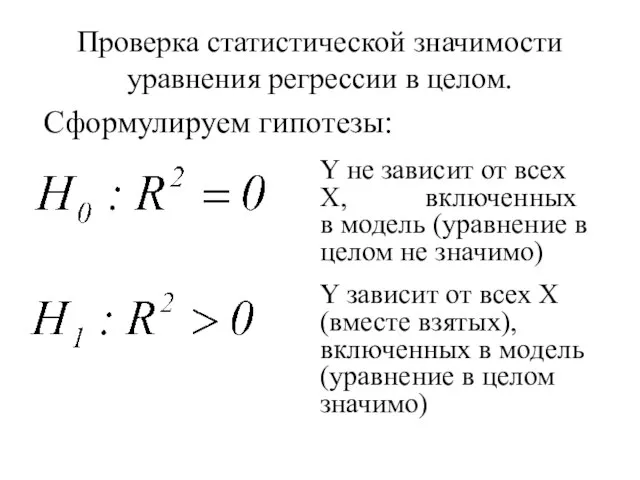

- 61. Проверка статистической значимости уравнения регрессии в целом. Y не зависит от всех X, включенных в модель

- 62. Устанавливаем уровень значимости α

- 63. Найдем наблюдаемое значение критерия где n – число наблюдений, m – число параметров в модели регрессии

- 64. Расчет SSR, SSE и SST

- 65. Расчет SSR, SSE и SST

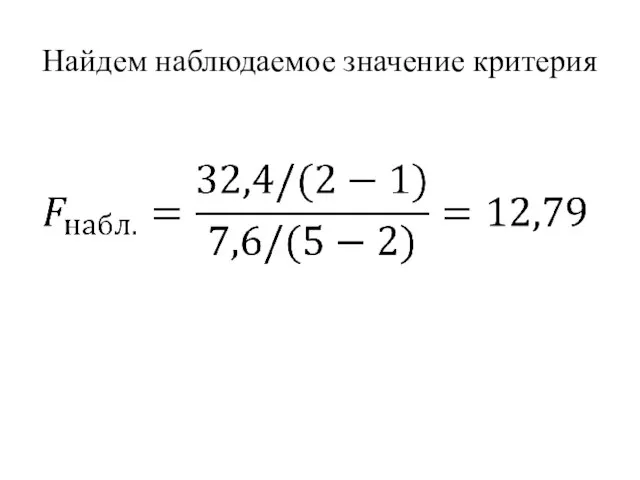

- 66. Найдем наблюдаемое значение критерия

- 67. По таблице распределения Фишера найдем критическое значение критерия:

- 69. Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости уравнения регрессии в целом.

- 70. 12,79>10,13 С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать, что Y (выработка) зависит

- 71. Проверка статистической значимости коэффициента регрессии Сформулируем гипотезы Y не зависит от данного конкретного X (коэффициент регрессии

- 72. Устанавливаем уровень значимости α

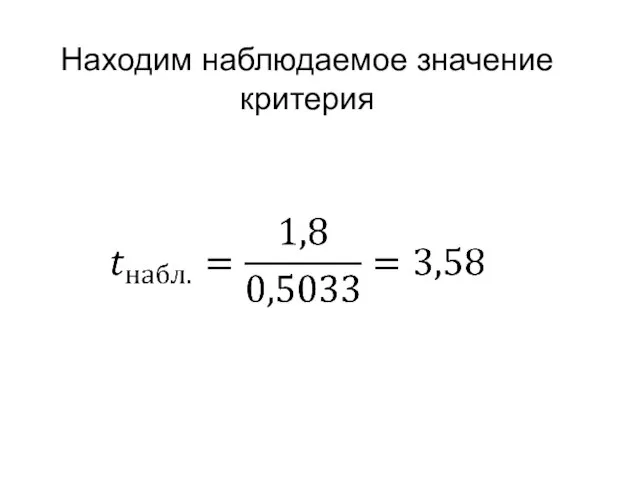

- 73. Находим наблюдаемое значение критерия

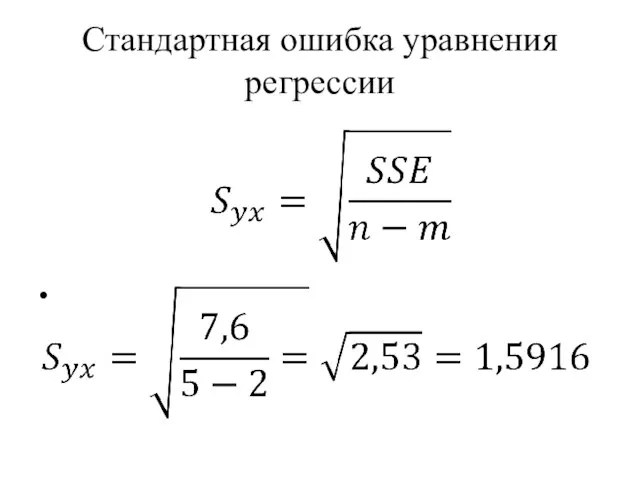

- 74. Стандартная ошибка уравнения регрессии

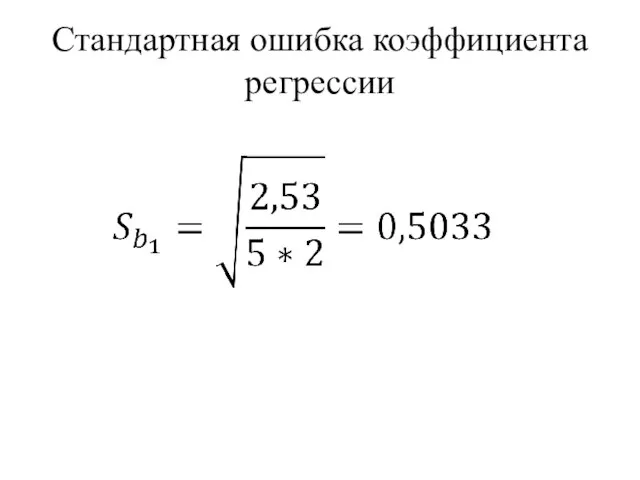

- 75. Стандартная ошибка коэффициента регрессии

- 76. Находим наблюдаемое значение критерия

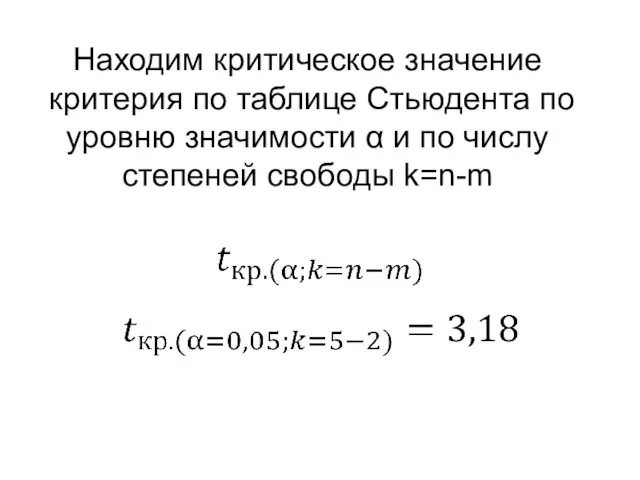

- 77. Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и по числу степеней свободы

- 78. Критические точки распределения Стьюдента

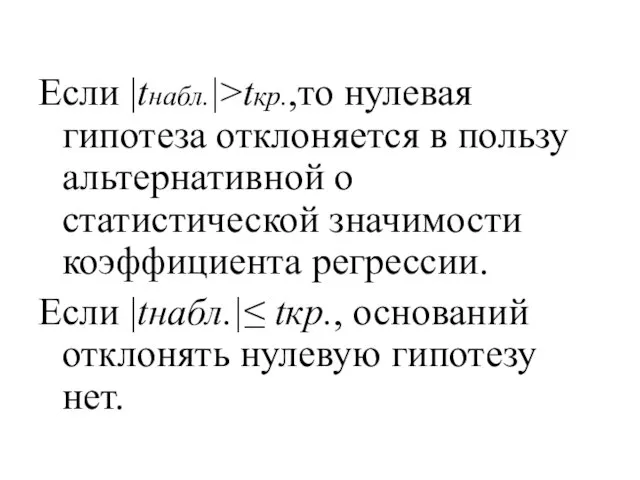

- 79. Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости коэффициента регрессии. Если |tнабл.|≤ tкр.,

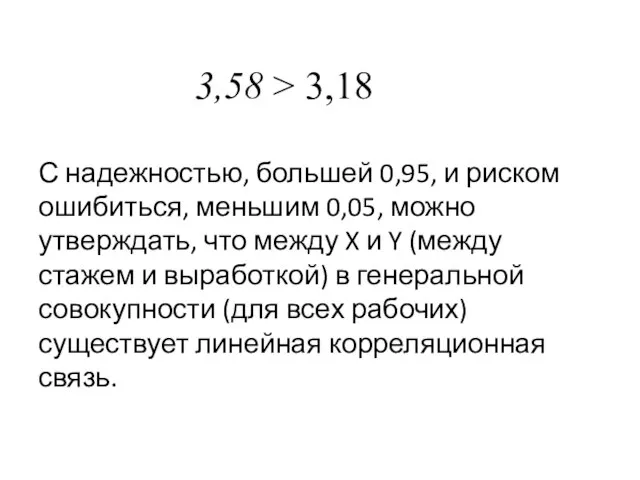

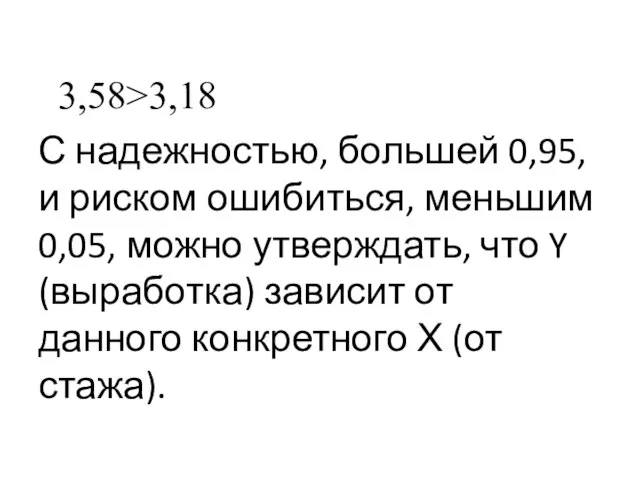

- 80. 3,58>3,18 С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать, что Y (выработка) зависит

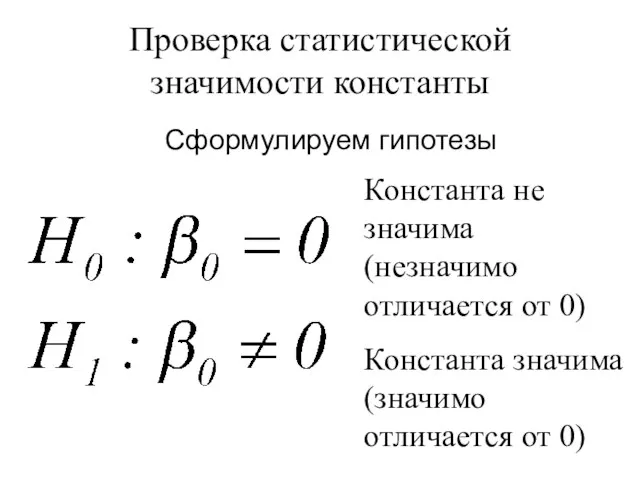

- 81. Проверка статистической значимости константы Сформулируем гипотезы Константа не значима (незначимо отличается от 0) Константа значима (значимо

- 82. Устанавливаем уровень значимости α

- 83. Наблюдаемое значение критерия

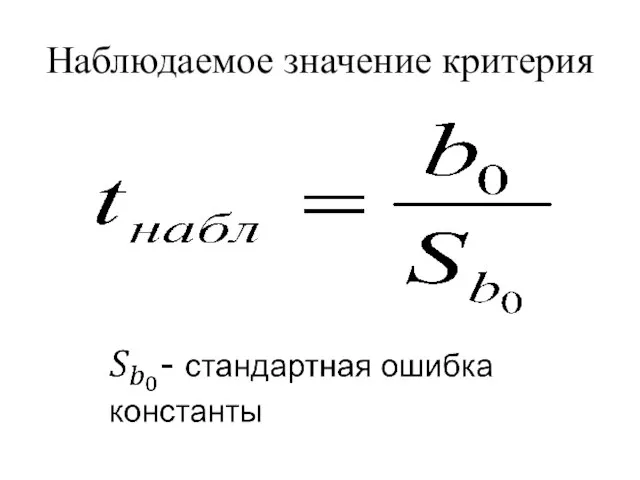

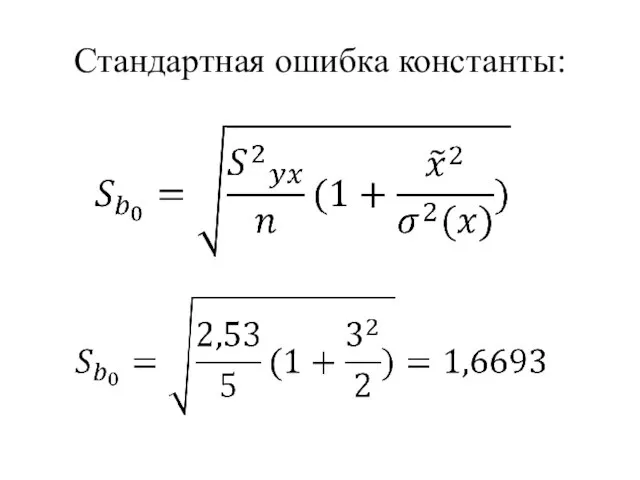

- 84. Стандартная ошибка константы:

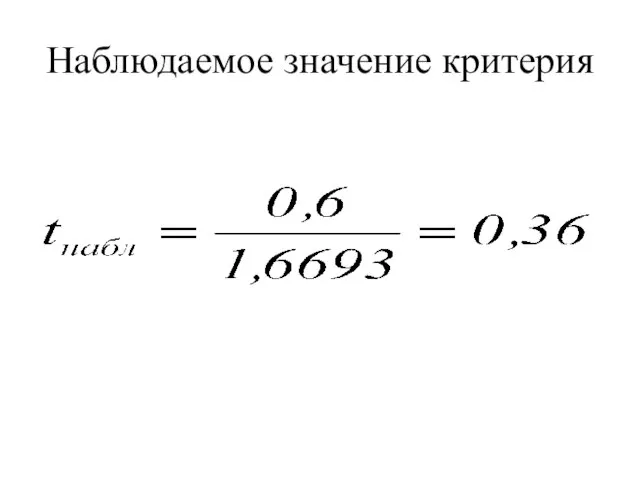

- 85. Наблюдаемое значение критерия

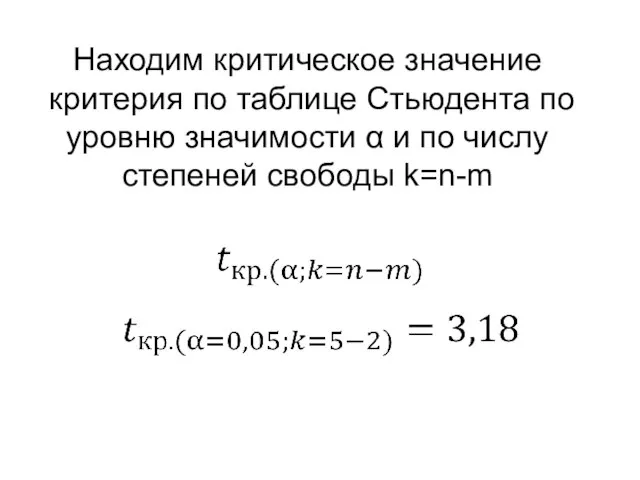

- 86. Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и по числу степеней свободы

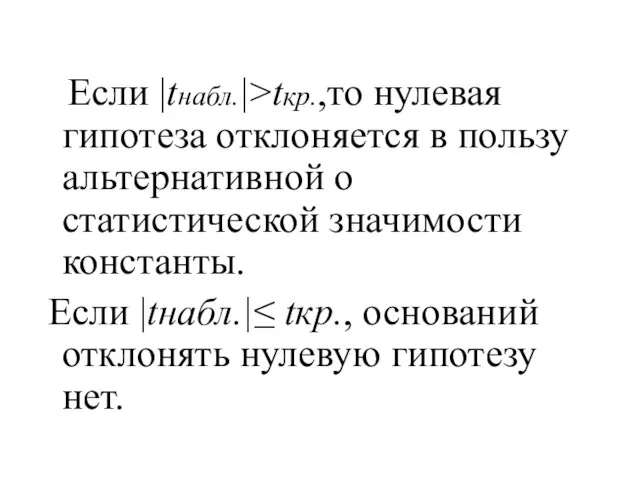

- 87. Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости константы. Если |tнабл.|≤ tкр., оснований

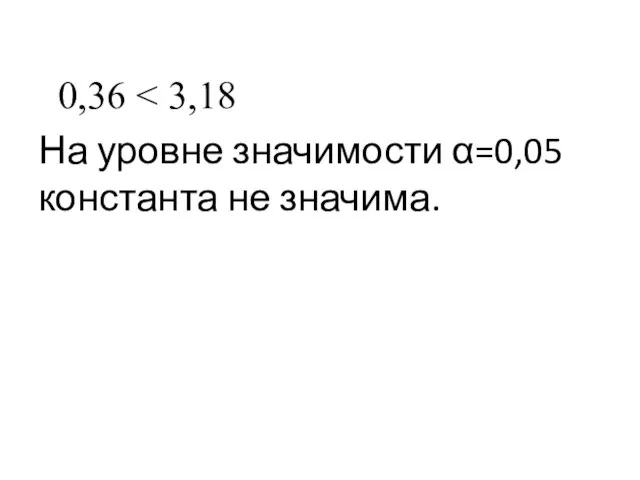

- 88. 0,36 На уровне значимости α=0,05 константа не значима.

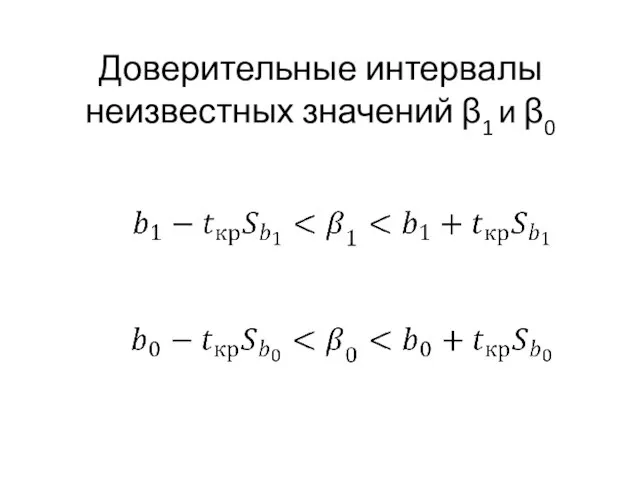

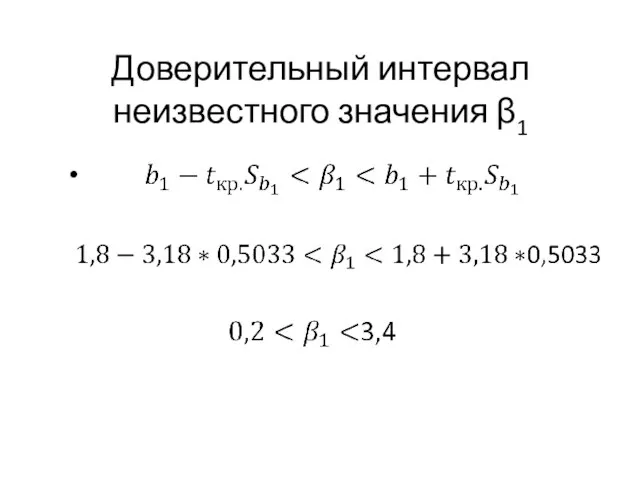

- 89. Доверительные интервалы неизвестных значений β1 и β0

- 90. Доверительный интервал неизвестного значения β1

- 91. С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент регрессии в генеральной совокупности (для

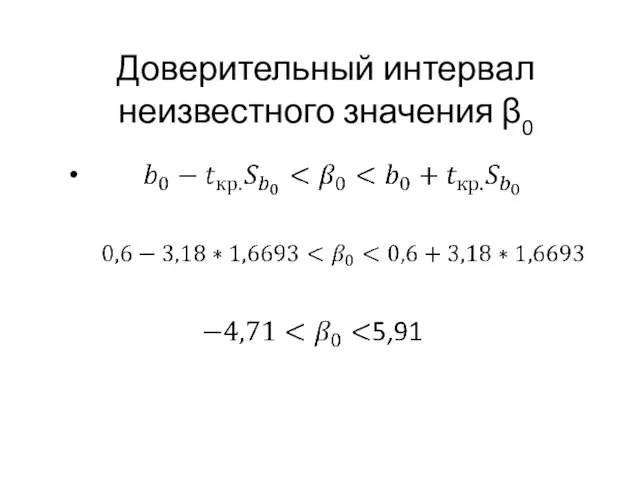

- 92. Доверительный интервал неизвестного значения β0

- 93. С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что константа в генеральной совокупности (для всех

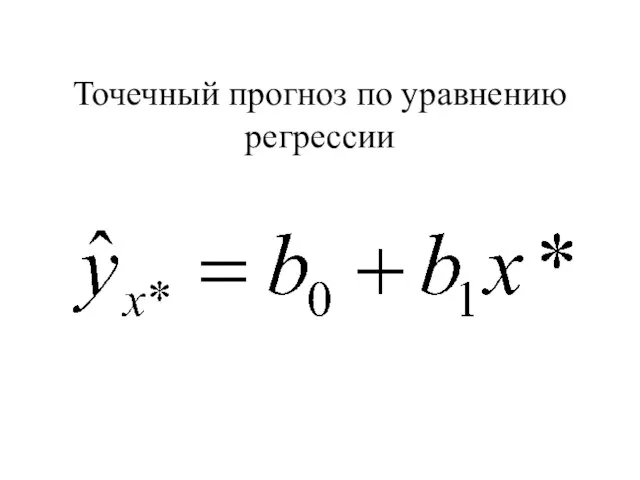

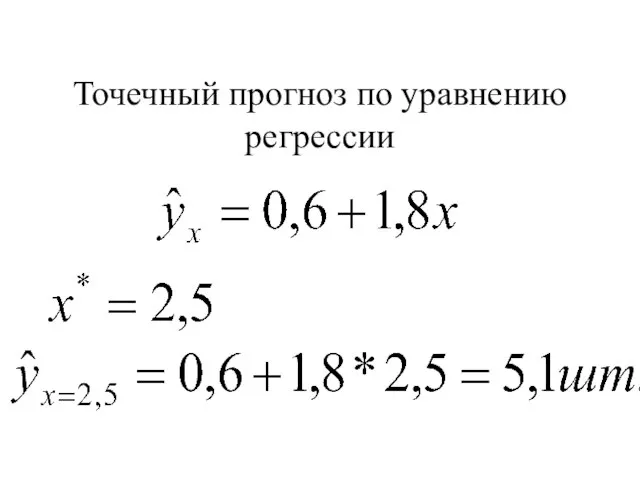

- 94. Точечный прогноз по уравнению регрессии

- 95. Точечный прогноз по уравнению регрессии

- 96. X Y

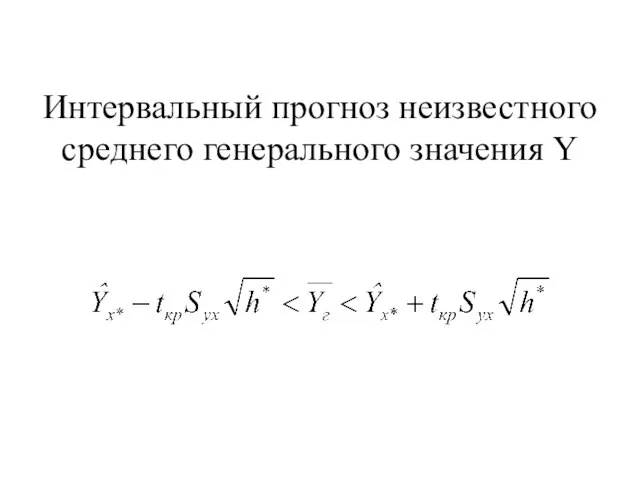

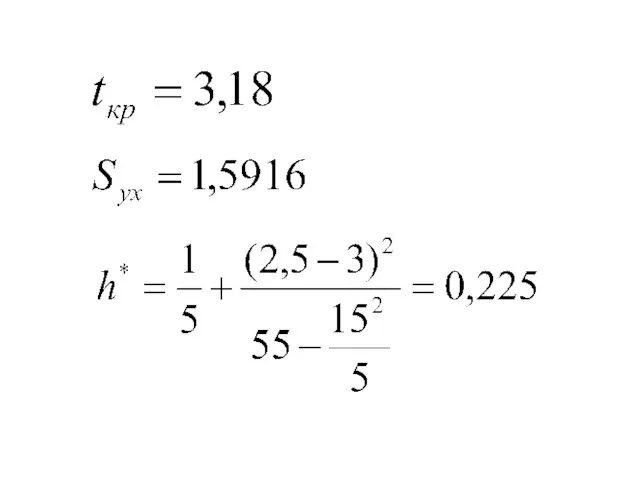

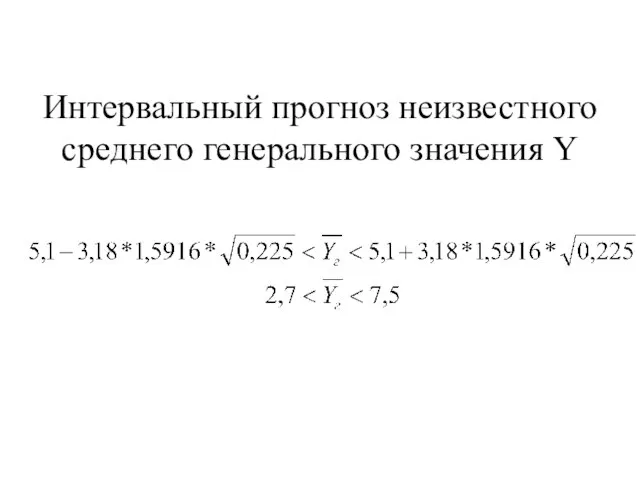

- 97. Интервальный прогноз неизвестного среднего генерального значения Y

- 100. Интервальный прогноз неизвестного среднего генерального значения Y

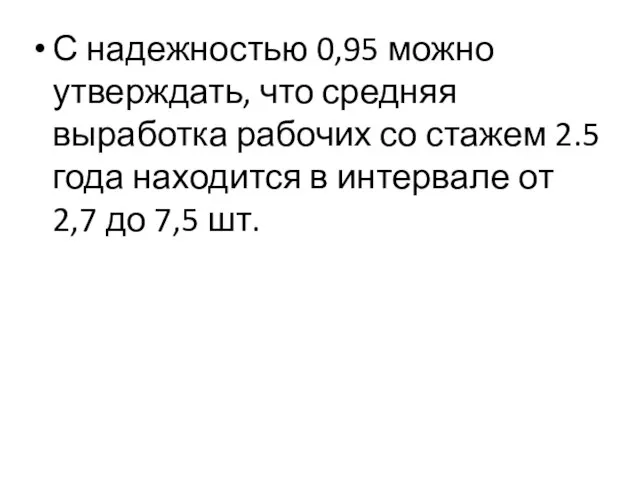

- 101. С надежностью 0,95 можно утверждать, что средняя выработка рабочих со стажем 2.5 года находится в интервале

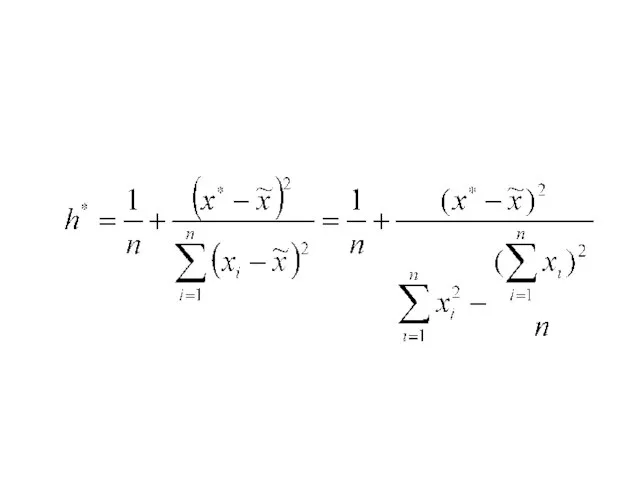

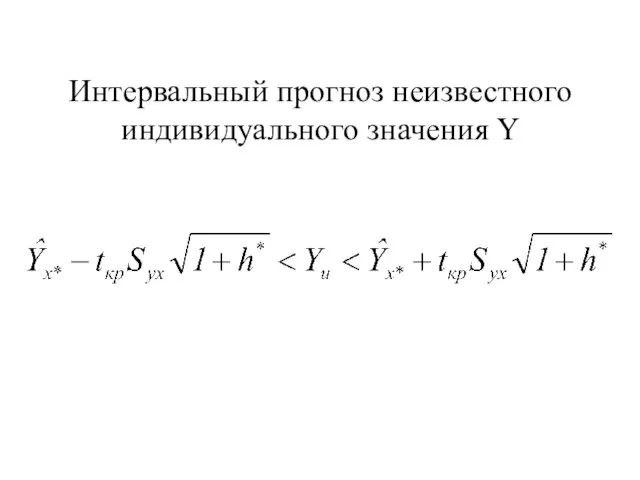

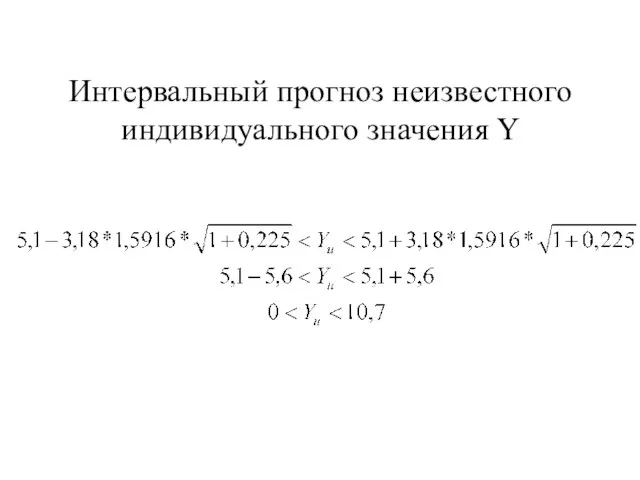

- 102. Интервальный прогноз неизвестного индивидуального значения Y

- 103. Интервальный прогноз неизвестного индивидуального значения Y

- 105. Скачать презентацию

Слайд 3 Виды связи между явлениями

(переменными Y и X):

Функциональная (жестко детерминированная). ПеременныеY

Виды связи между явлениями

(переменными Y и X):

Функциональная (жестко детерминированная). ПеременныеY

Слайд 4

По направлению связи различают:

а) прямую;

б) обратную.

По направлению связи различают:

а) прямую;

б) обратную.

Слайд 5

По виду аналитической функции

различают:

а) линейную связь;

б) нелинейную связь.

По виду аналитической функции

различают:

а) линейную связь;

б) нелинейную связь.

Слайд 6Постановка задачи регрессии

Будем предполагать, что объясняющая переменная X оказывает воздействие

Постановка задачи регрессии

Будем предполагать, что объясняющая переменная X оказывает воздействие

Слайд 7Постановка задачи регрессии

Пусть мы располагаем n парами выборочных наблюдений над двумя

Постановка задачи регрессии

Пусть мы располагаем n парами выборочных наблюдений над двумя

Слайд 8Модель регрессии между Y и X имеет вид

Yi =f(Xi)+εi,

i=1,…,n,

Yi =f(Xi)+εi,

i=1,…,n,

Слайд 9Выбор вида аналитической функции f(X)

используется априорная информация о содержательной экономической сущности

Выбор вида аналитической функции f(X)

используется априорная информация о содержательной экономической сущности

Слайд 10Парная линейная регрессия и корреляция

Пусть функция f – линейная.

Тогда модель парной линейной

Парная линейная регрессия и корреляция

Пусть функция f – линейная.

Тогда модель парной линейной

Слайд 11Показатели направления и степени тесноты связи

Для того чтобы иметь основание включить объясняющую

Показатели направления и степени тесноты связи

Для того чтобы иметь основание включить объясняющую

Слайд 12Коэффициент ковариации

Коэффициент ковариации

Слайд 13Для выявления влияния стажа работы (X) в годах на выработку (Y) в

Для выявления влияния стажа работы (X) в годах на выработку (Y) в

Слайд 14Задание

Оценить параметры модели парной линейной регрессии;

Записать уравнение регрессии;

Проверить значимость уравнения регрессии в

Задание

Оценить параметры модели парной линейной регрессии;

Записать уравнение регрессии;

Проверить значимость уравнения регрессии в

Слайд 15Рассчитать:

Среднюю арифметическую

Моду

Медиану

Дисперсию: а) неисправленную; б) исправленную

Среднее квадратическое отклонение

Коэффициент вариации

Коэффициент асимметрии

Коэффициент эксцесса

Коэффициент ковариации

Коэффициент

Рассчитать:

Среднюю арифметическую

Моду

Медиану

Дисперсию: а) неисправленную; б) исправленную

Среднее квадратическое отклонение

Коэффициент вариации

Коэффициент асимметрии

Коэффициент эксцесса

Коэффициент ковариации

Коэффициент

Слайд 16Расчет коэффициента ковариации

Расчет коэффициента ковариации

Слайд 17

Линейный коэффициент корреляции К.Пирсона

Линейный коэффициент корреляции К.Пирсона

Слайд 18

Дисперсия

Дисперсия

Слайд 20

Дисперсия

Дисперсия

Слайд 21Cреднее квадратическое отклонение

Cреднее квадратическое отклонение

Слайд 22Cреднее квадратическое отклонение

Cреднее квадратическое отклонение

Слайд 23

Линейный коэффициент корреляции К.Пирсона

Линейный коэффициент корреляции К.Пирсона

Слайд 24

Коэффициент детерминации

Коэффициент детерминации

Слайд 25Коэффициент детерминации показывает, какая часть колеблемости (вариации) Y объясняется колеблемостью (вариацией) X.

Коэффициент

Коэффициент детерминации показывает, какая часть колеблемости (вариации) Y объясняется колеблемостью (вариацией) X.

Коэффициент

Слайд 26Проверка значимости коэффициента корреляции

Формулируем гипотезы

(линейной корреляцонной связи между X и

Проверка значимости коэффициента корреляции

Формулируем гипотезы

(линейной корреляцонной связи между X и

Слайд 27

Устанавливаем уровень значимости α

Устанавливаем уровень значимости α

Слайд 28

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Слайд 29

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Слайд 30

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и

Слайд 31Критические точки распределения Стьюдента

Критические точки распределения Стьюдента

Слайд 32Если |tнабл.| > tкр., то нулевая гипотеза отклоняется в пользу альтернативной о

Если |tнабл.| > tкр., то нулевая гипотеза отклоняется в пользу альтернативной о

Слайд 33

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать,

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать,

Слайд 34Доверительный интервал коэффициента корреляции в генеральной совокупности

Доверительный интервал коэффициента корреляции в генеральной совокупности

Слайд 35

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент

Слайд 36Модель парной линейной регрессии

Y = β0+β1X+ε,

где:

β0 - свободный член (константа);

β1

Модель парной линейной регрессии

Y = β0+β1X+ε,

где:

β0 - свободный член (константа);

β1

Слайд 37Задачи регрессионного анализа

Для любых значений объясняющей переменной X построить наилучшие по

Задачи регрессионного анализа

Для любых значений объясняющей переменной X построить наилучшие по

Слайд 38Эмпирическое уравнение регрессии:

Эмпирическое уравнение регрессии:

Слайд 40Модель и уравнение регрессии

Модель и уравнение регрессии

Слайд 41Если связь между переменными X и Y функциональная, наблюдения будут в точности

Если связь между переменными X и Y функциональная, наблюдения будут в точности

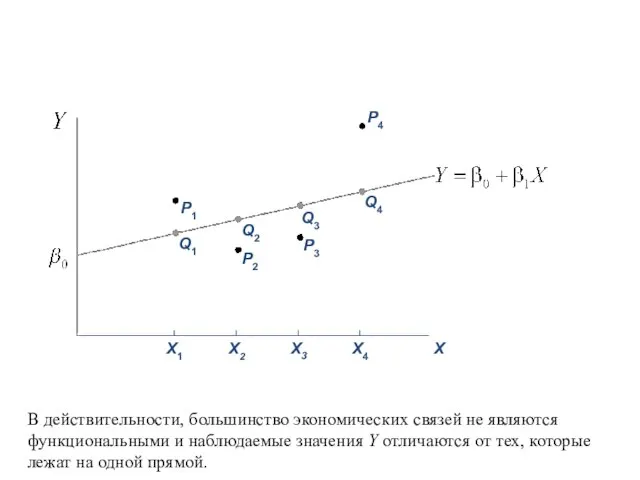

Слайд 42В действительности, большинство экономических связей не являются функциональными и наблюдаемые значения Y

В действительности, большинство экономических связей не являются функциональными и наблюдаемые значения Y

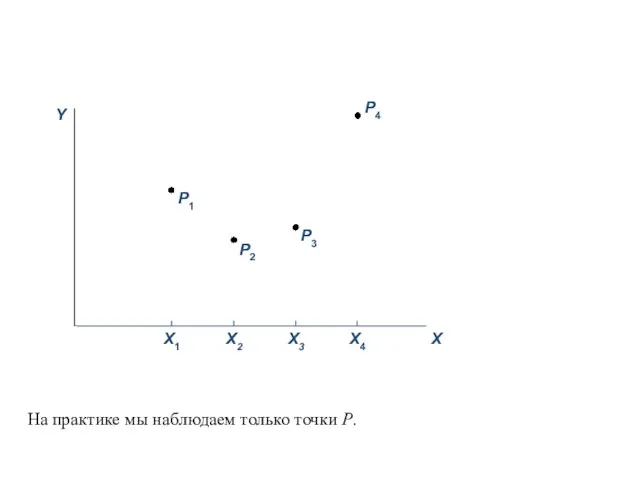

Слайд 43На практике мы наблюдаем только точки P.

На практике мы наблюдаем только точки P.

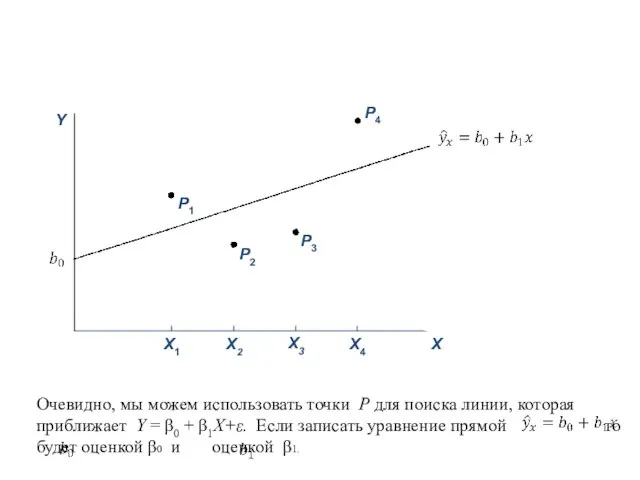

Слайд 44Очевидно, мы можем использовать точки P для поиска линии, которая приближает Y

Очевидно, мы можем использовать точки P для поиска линии, которая приближает Y

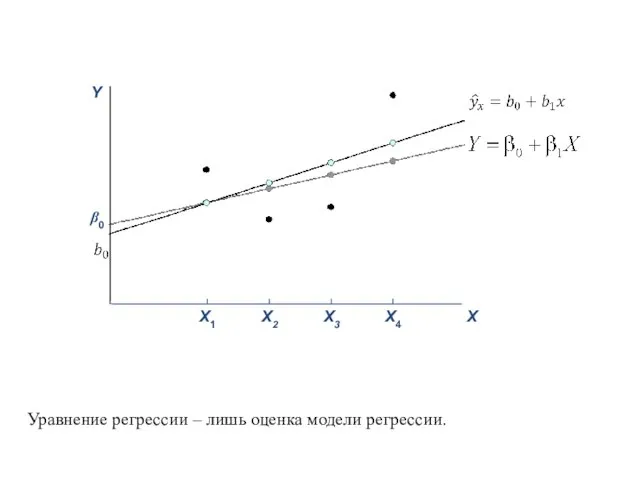

Слайд 45Уравнение регрессии – лишь оценка модели регрессии.

Уравнение регрессии – лишь оценка модели регрессии.

Слайд 46

y

x

)

y

x

)

Слайд 47

y

x

Метод наименьших квадратов

y

x

Метод наименьших квадратов

Слайд 50Принцип метода наименьших квадратов

(МНК) заключается в выборе таких оценок b0

Принцип метода наименьших квадратов

(МНК) заключается в выборе таких оценок b0

Слайд 51

Для определения оценок параметров модели регрессии b0 и b1 необходимо минимизировать выражение:

Для определения оценок параметров модели регрессии b0 и b1 необходимо минимизировать выражение:

Слайд 53

Отсюда получим формулы расчета оценок параметров модели регрессии

Отсюда получим формулы расчета оценок параметров модели регрессии

Слайд 54Для выявления влияния стажа работы (X) в годах на выработку (Y) в

Для выявления влияния стажа работы (X) в годах на выработку (Y) в

Слайд 55

Расчет оценок параметров модели регрессии

Расчет оценок параметров модели регрессии

Слайд 56

Уравнение регрессии

Уравнение регрессии

Слайд 57Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает на сколько единиц увеличится (уменьшится) в

Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает на сколько единиц увеличится (уменьшится) в

Слайд 58Интерпретация константы

Константа b0 показывает базисный (начальный) уровень, т.е. значение зависимой переменной Y

Интерпретация константы

Константа b0 показывает базисный (начальный) уровень, т.е. значение зависимой переменной Y

Слайд 59Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает, что при увеличении стажа на 1

Интерпретация коэффициента регрессии

Коэффициент регрессии b1 показывает, что при увеличении стажа на 1

Слайд 60Интерпретация константы

Константа b0 показывает, что средняя выработка рабочего, не имеющего стажа, составит

Интерпретация константы

Константа b0 показывает, что средняя выработка рабочего, не имеющего стажа, составит

Слайд 61Проверка статистической значимости уравнения регрессии в целом.

Y не зависит от всех X,

Проверка статистической значимости уравнения регрессии в целом.

Y не зависит от всех X,

Слайд 62

Устанавливаем уровень значимости α

Устанавливаем уровень значимости α

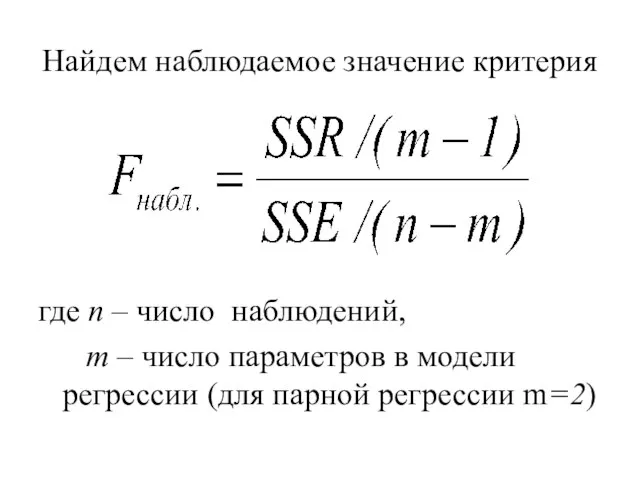

Слайд 63Найдем наблюдаемое значение критерия

где n – число наблюдений,

m – число параметров

Найдем наблюдаемое значение критерия

где n – число наблюдений,

m – число параметров

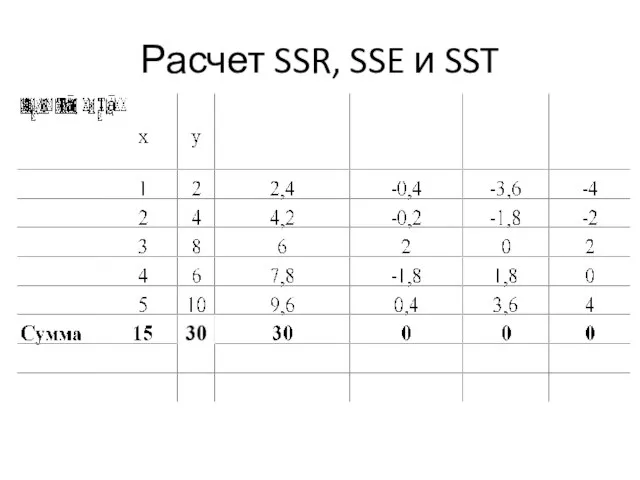

Слайд 64Расчет SSR, SSE и SST

Расчет SSR, SSE и SST

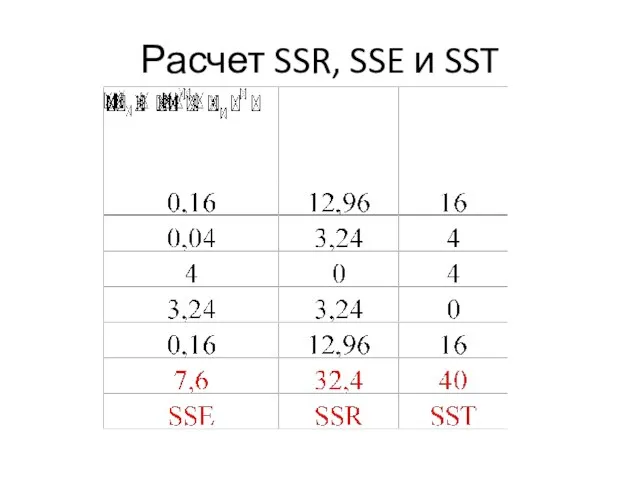

Слайд 65Расчет SSR, SSE и SST

Расчет SSR, SSE и SST

Слайд 66Найдем наблюдаемое значение критерия

Найдем наблюдаемое значение критерия

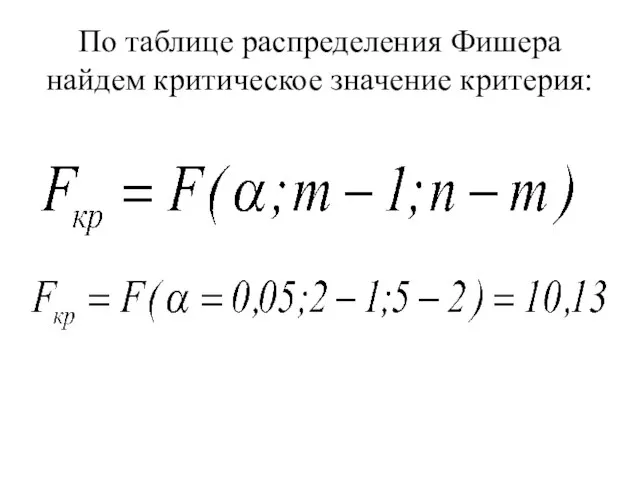

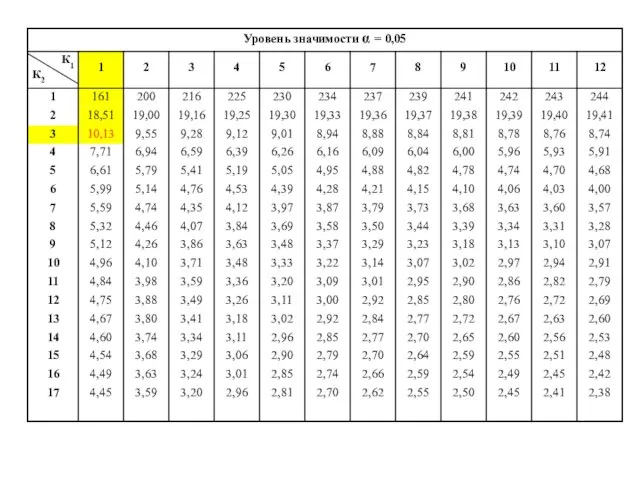

Слайд 67По таблице распределения Фишера найдем критическое значение критерия:

По таблице распределения Фишера найдем критическое значение критерия:

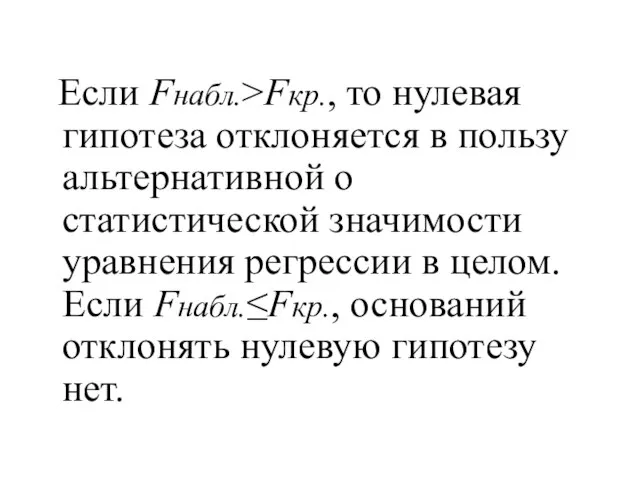

Слайд 69 Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о статистической

Если Fнабл.>Fкр., то нулевая гипотеза отклоняется в пользу альтернативной о статистической

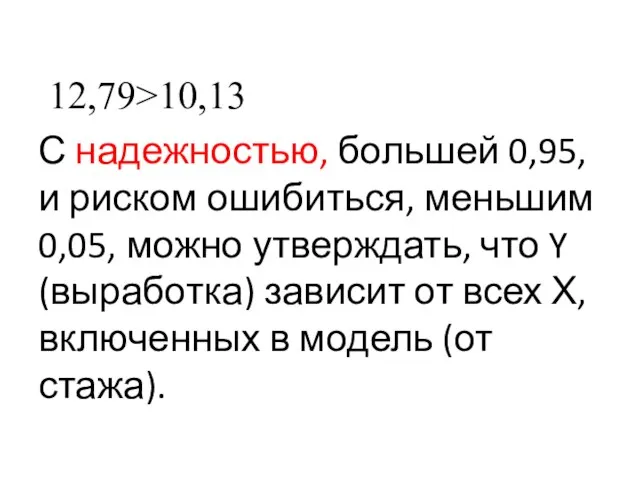

Слайд 70 12,79>10,13

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать,

12,79>10,13

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать,

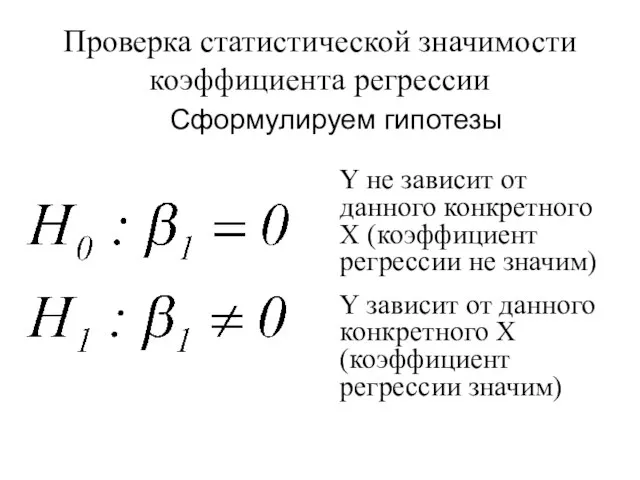

Слайд 71Проверка статистической значимости коэффициента регрессии

Сформулируем гипотезы

Y не зависит от данного конкретного X

Проверка статистической значимости коэффициента регрессии

Сформулируем гипотезы

Y не зависит от данного конкретного X

Слайд 72

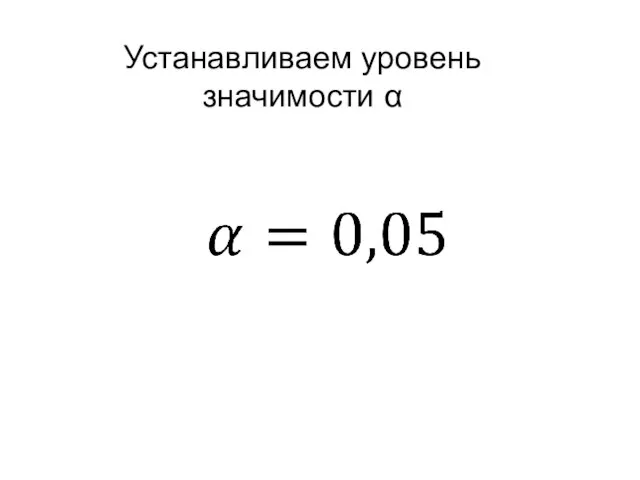

Устанавливаем уровень значимости α

Устанавливаем уровень значимости α

Слайд 73

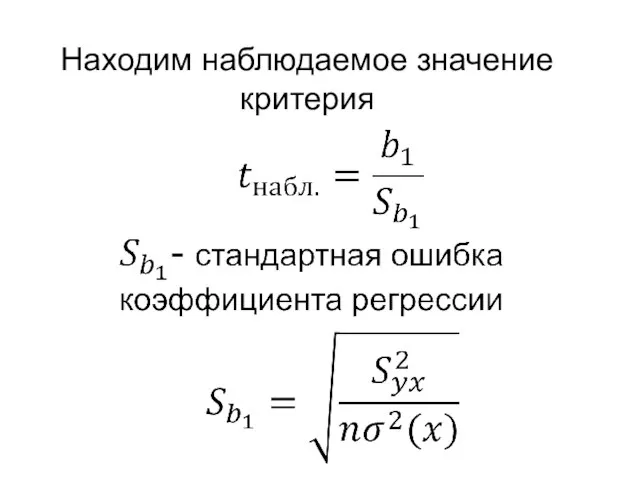

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Слайд 74Стандартная ошибка уравнения регрессии

Стандартная ошибка уравнения регрессии

Слайд 75Стандартная ошибка коэффициента регрессии

Стандартная ошибка коэффициента регрессии

Слайд 76

Находим наблюдаемое значение критерия

Находим наблюдаемое значение критерия

Слайд 77

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и

Слайд 78Критические точки распределения Стьюдента

Критические точки распределения Стьюдента

Слайд 79Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости коэффициента

Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости коэффициента

Слайд 80 3,58>3,18

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать,

3,58>3,18

С надежностью, большей 0,95, и риском ошибиться, меньшим 0,05, можно утверждать,

Слайд 81Проверка статистической значимости константы

Сформулируем гипотезы

Константа не значима (незначимо отличается от 0)

Константа значима

Проверка статистической значимости константы

Сформулируем гипотезы

Константа не значима (незначимо отличается от 0)

Константа значима

Слайд 82

Устанавливаем уровень значимости α

Устанавливаем уровень значимости α

Слайд 83Наблюдаемое значение критерия

Наблюдаемое значение критерия

Слайд 84Стандартная ошибка константы:

Стандартная ошибка константы:

Слайд 85Наблюдаемое значение критерия

Наблюдаемое значение критерия

Слайд 86

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и

Находим критическое значение критерия по таблице Стьюдента по уровню значимости α и

Слайд 87 Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости

Если |tнабл.|>tкр.,то нулевая гипотеза отклоняется в пользу альтернативной о статистической значимости

Слайд 88 0,36 < 3,18

На уровне значимости α=0,05 константа не значима.

0,36 < 3,18

На уровне значимости α=0,05 константа не значима.

Слайд 89Доверительные интервалы неизвестных значений β1 и β0

Доверительные интервалы неизвестных значений β1 и β0

Слайд 90Доверительный интервал неизвестного значения β1

Доверительный интервал неизвестного значения β1

Слайд 91

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что коэффициент

Слайд 92Доверительный интервал неизвестного значения β0

Доверительный интервал неизвестного значения β0

Слайд 93

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что константа

С надежностью 0,95 и риском ошибиться 0,05 можно утверждать, что константа

Слайд 94Точечный прогноз по уравнению регрессии

Точечный прогноз по уравнению регрессии

Слайд 95Точечный прогноз по уравнению регрессии

Точечный прогноз по уравнению регрессии

Слайд 96

X

Y

X

Y

Слайд 97Интервальный прогноз неизвестного среднего генерального значения Y

Интервальный прогноз неизвестного среднего генерального значения Y

Слайд 100Интервальный прогноз неизвестного среднего генерального значения Y

Интервальный прогноз неизвестного среднего генерального значения Y

Слайд 101С надежностью 0,95 можно утверждать, что средняя выработка рабочих со стажем 2.5

С надежностью 0,95 можно утверждать, что средняя выработка рабочих со стажем 2.5

Слайд 102Интервальный прогноз неизвестного индивидуального значения Y

Интервальный прогноз неизвестного индивидуального значения Y

Слайд 103Интервальный прогноз неизвестного индивидуального значения Y

Интервальный прогноз неизвестного индивидуального значения Y

Логарифмические неравенства

Логарифмические неравенства Стандартный вид числа в физике, астрономии и технике

Стандартный вид числа в физике, астрономии и технике Решение неравенств с одной переменной

Решение неравенств с одной переменной Преобразование выражений содержащих степень с отрицательным целым показателем

Преобразование выражений содержащих степень с отрицательным целым показателем Введение в геометрию. Городской математический кружок. 6-7 классы

Введение в геометрию. Городской математический кружок. 6-7 классы Теория множеств

Теория множеств Соотношения между сторонами и углами треугольника

Соотношения между сторонами и углами треугольника Простейшие векторные операции и их реализация на языке MATLAB

Простейшие векторные операции и их реализация на языке MATLAB Паралллеьные прямые

Паралллеьные прямые Функция

Функция Параллельность плоскостей

Параллельность плоскостей Презентация на тему "Взаимно обратные числа" 6 класс

Презентация на тему "Взаимно обратные числа" 6 класс  Викторина по математике

Викторина по математике Технология подготовки учащихся к овладению геометрическими методами решения задач с параметрами. Занятие №4

Технология подготовки учащихся к овладению геометрическими методами решения задач с параметрами. Занятие №4 Построение графиков функций при помощи геометрических преобразований

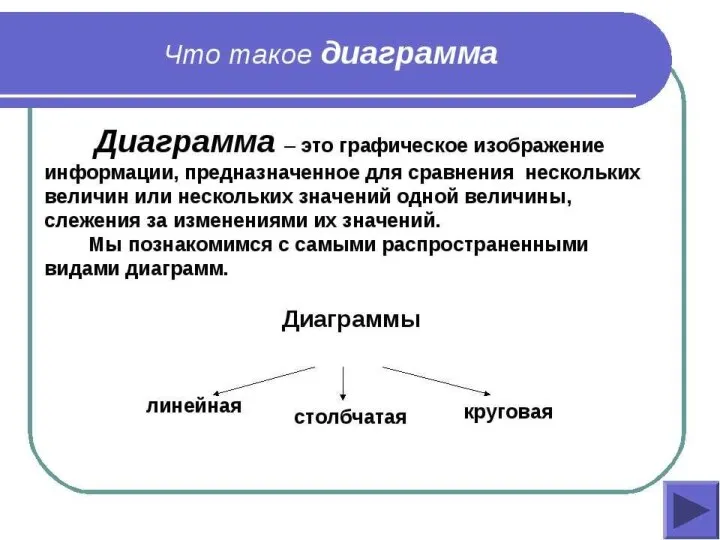

Построение графиков функций при помощи геометрических преобразований Диаграмма. Виды диаграмм

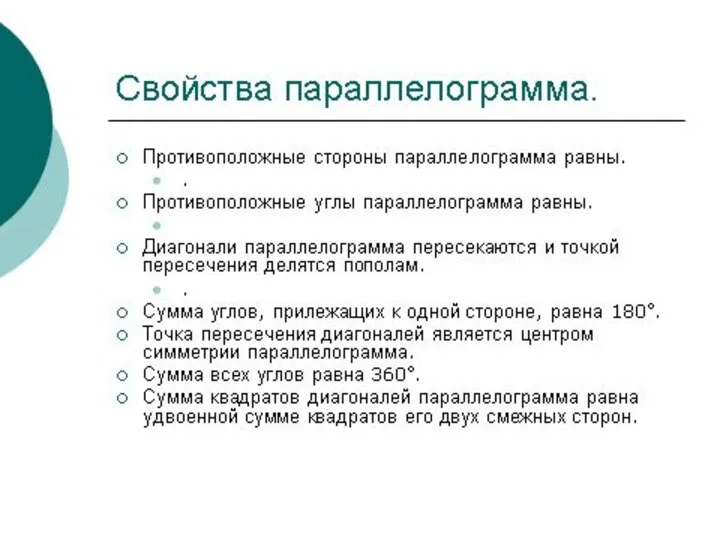

Диаграмма. Виды диаграмм Свойства параллелограмма

Свойства параллелограмма Представляют геометрические фигуры

Представляют геометрические фигуры Углы с соответственно параллельными или перпендикулярными сторонами

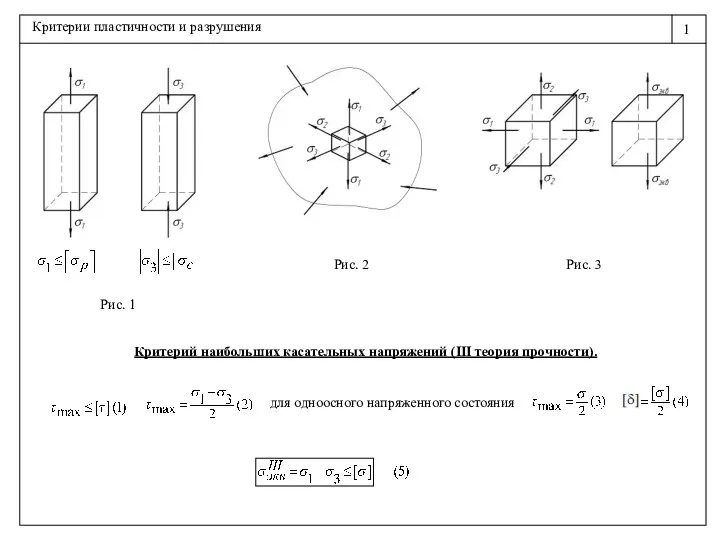

Углы с соответственно параллельными или перпендикулярными сторонами Критерии пластичности и разрушения

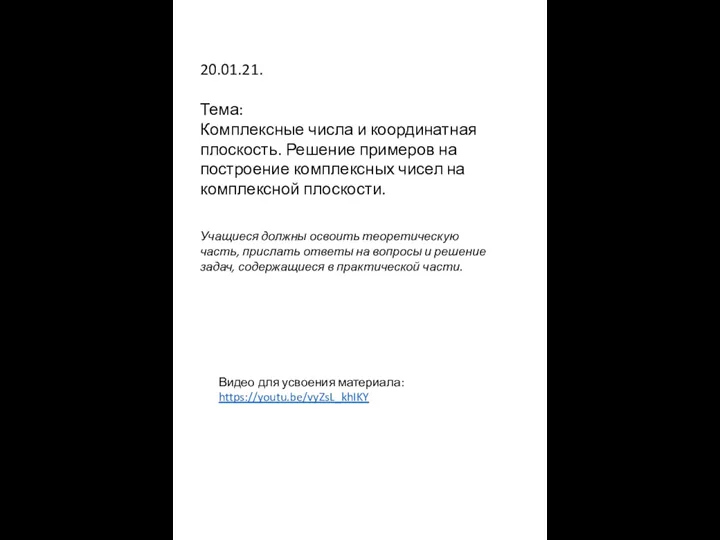

Критерии пластичности и разрушения Комплексные числа и координатная плоскость. Решение примеров на построение комплексных чисел на комплексной плоскости

Комплексные числа и координатная плоскость. Решение примеров на построение комплексных чисел на комплексной плоскости Рисование узора из геометрических фигур

Рисование узора из геометрических фигур Алгоритм принятия решения о выборе критерия оценки измерений

Алгоритм принятия решения о выборе критерия оценки измерений Цифра ноль

Цифра ноль Презентация на тему Математический диктант (4 класс)

Презентация на тему Математический диктант (4 класс)  Теремок цифр. Сказка для детей 5-9 лет

Теремок цифр. Сказка для детей 5-9 лет Тригонометрия. Комплексные числа

Тригонометрия. Комплексные числа Скорость (v), Время (t), Расстояние (S)

Скорость (v), Время (t), Расстояние (S)